주식 거래 시장에서는 옵션이라는 파생상품 거래를 통해 위험을 헷징할 수 있다. 옵션은 무엇이며 코인에서는 왜 자주 활용되지 않는가? 옵션 거래 전략에 대해 짧게 알아보고 코인 옵션도 가능한 지, 가능하다면 왜 활성화되지 않았는지 알아보려 한다. 이번 포스트는 창이와 이케이와 함께 공동 집필한다. 창이는 옵션에 대한 전반적인 설명을, 이케이는 디파이 옵션 PODS에 대한 기술적 설명을, 나는 투자적인 매력과 전체적인 글의 가독성과 수정을 맡았다.

원수에게 복수를 하고 싶으면 선물을 알려줘라 라는 말이 있습니다. 선물이 그만큼 위험하다는 것이죠(레버리지를 쓸 수 있으므로). 옵션은 이것보다 더 위험합니다. 그럼에도 이것을 알려드리는 이유는 ‘헷징’과 함께 수익을 올릴 수 있기 때문입니다. 옵션을 순매수하거나 순매도하는 것으로 리스크를 극대화하는 것은 매우매우매우 조심해야 합니다. 쌍문동의 자랑 조상우처럼 되는 거 순식간입니다.

파생상품이란 무엇인가?

기초자산(현물)의 가치 변동에 따라 가격이 결정되는 금융상품을 가리키며, 그 가치가 기초자산의 가치 변동으로부터 파생되어 결정되기 때문에 ‘파생상품’이라고 부릅니다. 따라서 기초자산에서 파생된 모든 금융상품을 파생상품이라고 할 수 있습니다. 대표적으로 선물과 옵션이 있습니다.

파생상품은 왜 거래하나?

1.헷징을 통한 리스크 관리 – 선물과 옵션처럼 파생상품은 현물에서 발생하는 위험(손실)을헷징(Hedging)을 하기 위한 수단으로서의 기능을 하기위해 생겨났습니다. 본질적인 목적이 헷징이라는 것이죠. 또한 기관처럼 운영자금이 큰 규모에서는 현물거래에서 대량의 매수, 매도를 할 경우 가격이 쉽게 급변하는 현상 때문에 대량 거래에 적합하지 않아서 손실을 최소화하기 위한 투자전략을 세우며 파생상품을 많이 이용합니다. 비교적 적은 금액으로도 큰 금액의 헷징 효과를 누릴 수 있기 때문입니다(레버리지 이용).특히, 코인 시장일 수록 헷징이 빛을 발하는데, 현물을 헷징해놓고 파라체인 옥션에 참여한다던가, 에어드랍을 받는다던가 하는 방법이 가능하기 때문이다.

2.다양한 투자전략 가능 – 선물과 옵션같은 파생상품을 적절하게 잘 이용하면헷징의 기능뿐만 아니라다양한 투자전략(베이시스를 이용한 차익거래, 스프레드거래 등)을 구사할 수 있고하락/횡보장에서도 고수익을 올릴 수 있으며 소액으로도 레버리지를 이용한큰 포지션을 설정할 수 있으므로 현물에 비해 적은 금액으로도 거래 목적을 달성할 수 있는 장점이 있습니다.특히 코인에서는 이에 대한 이해를 바탕으로 펀딩피(포지션 유지비용)을 노린다던지, 에어드랍과 관련된 숏이 많을 때 이를 노리고 반대 포지션을 잡는다던지 등등 많은 전략이 가능하다.

3.현물에도 영향을 주는 파생 상품 – 파생상품은 현물시장이랑상관관계가 높기 때문에현물만 거래하는 사람이라도파생상품의 흐름에 대해 이해를 하면 현물거래에서도 상당한 도움이 됩니다. 특히 비트코인 시장처럼레버리지가 높고 변동성이 큰 시장일 수록 더더욱 큰 힘이 될 것이라고 생각합니다.

2. 선물과 옵션의 차이

의무

선물은 미래의 특정 시점에 자산을 특정 가격에 매수, 매도하는 계약입니다. 여기서 매수자는지정된 미래 날짜에 자산을 매수해야 할의무가 있습니다(코인의 무기한 선물에서는 이것이 없기 때문에 대신에 펀딩피라는 시스템이 도입되었음).옵션에서의 매수자는 자산을 살 수 있는권리를 매수하는 것입니다.즉, 매수할 의무는 없습니다.만약 매수자가 자산을 매수하기로 결정하면매도자는 해당 자산을 매도할 의무가 있습니다.의무가 있고 없고가 가장 큰 차이점이라고 할 수 있습니다.

예를들어 비트코인 선물을 매수 했을때 가격이 반대 방향으로 흘러갈 경우 손실이 발생하더라도 계약을 이행해야합니다. 그러나 옵션에서의 매수자는 자산 가치가 계약 가격 아래로 떨어져도 매수를 거부할 수 있습니다.매수자 입장에서 잠재적인 손실을 최소화 할 수 있습니다.

프리미엄

위의 의무에 대해서만 읽으면, ‘어 그렇다면 무조건 옵션이 이득 아니야? 내가 산 가격 보다 내려버리면 그냥 잘라내면 되잖아?’라고 생각할 수 있는데 일부는 맞고 일부는 틀립니다.선물에서는 추가적인 비용이 들어가는 개념이 없습니다(현물 가격과의 괴리가 발생할 수는 있음). 그러나옵션에서는프리미엄이라는 것이 있습니다. 이 프리미엄은 권한에 대한 가격이라고 보면 되는데, 나무위키에 좋은 예시가 있어 가지고 왔습니다.

– 할인쿠폰은 콜옵션의 일종인데, 50만원짜리 A노트북을 30만원에 살 수 있는 쿠폰이 있다면, 50만원이 기초자산 가격, 30만원이 행사가격이고, 20만원이 만기시점에서 옵션의 가치이다. 만일 노트북 가격이 25만원으로 떨어진다면 쿠폰이 아무짝에도 쓸모가 없으므로 쓰레기통에 버리게 된다. 노트북 가격이 높을 수록 당연히 쿠폰이 효과가 좋다. 풋옵션은 일상생활에서의 바이백(후술)이나 쌀 수매제도 등이 비슷하다 볼 수 있다. –

예를 들어 시장에서 미래에 1100원 할 가능성이 높다고 예상 되는 코인을 800원에 콜 매수 하려고 한다면, 300원이라는 차익이 발생할 가능성 또한 높으므로프리미엄도 높게 형성 될 것입니다. 그러나 1100원 할 가능성이 높다고 예상 되어 800원에 매수할 권리를 샀는데, 코인 값이 옵션만기시점에 800원이 되었다면? 옵션의 가치는 0이 됩니다. 즉 휴지로도 못쓴다…(800원에 시장에서 살 수 있는 것을 800원에 옵션 값까지 치뤄서 살 사람은 없으므로).

파생상품의 특성에서 오는 전략의 다양성

선물의 경우 흔히들 롱 숏으로 얘기하는 매수와 매도가 기반입니다. 담보금을 통해 공매수와 공매도가 가능하다는 차이 빼고는 현물거래와 차이가 없다고 볼 수 있습니다. 그러나 옵션의 경우 권한을 사고 판다는 특성 상, 굉장히 많은 전략을 사용할 수 있으며 이에 따라 복잡성도 높습니다.그렇지만 이해한다면 본인의 리스크를 줄이는데에 적극 활용할 수 있을 것이며,이를 이해하고 있는 것과 이해하지 못하고 있는 것에는 큰 차이가 있습니다.

3. 콜옵션과 풋옵션

선물과 달리 권한을 사고 파는 것이므로, 콜옵션은 자산을 살 수 있는 권리 풋옵션은 자산을 팔 수 있는 권리를 말합니다. 이에 따라 자산을 살 수 있는 권리를 매수하거나 매도할 수 있으므로 총 4가지의 포지션이 가능합니다. 매수자는 의무가 없으며 매도자는 의무를 가집니다. 즉, 매도자는 프리미엄을 먹는 대신 이론적으로는 리스크가 좀 더 있습니다.

–콜 옵션 매수(Call Buy): 매도자에게 프리미엄을 지불하고 만기일에 미리 정한 가격으로 기초자산을 살 수 있는 권리를 매수하는 것 –콜 옵션 매도(Call Sell): 매수자에게 프리미엄을 받는 대신에 콜 옵션 매수자가 요구할 경우에 손실이 있더라도 미리 정한 가격으로매도할 의무를 가지게 되는 것 –풋 옵션 매수(Put Buy): 매도자에게 프리미엄을 지불하고 만기일에 미리 정한 가격으로 기초자산을 팔 수 있는 권리를 매수하는 것 –풋 옵션 매도(Put Sell): 매수자에게 프리미엄을 받는 대신에 풋 옵션 매수자가 요구할 경우에 손실이 있더라도 미리 정한 가격으로매수할 의무를 가지게 되는 것

A씨는 현재 비트코인 가격이 1000원이지만 다음 달에 비트코인 가격이 2000원으로 오를 것 같아서 콜 옵션을 매수하기로 합니다. 행사가격이 1000원인 콜 옵션의 프리미엄은 예를들어 100원이라고 하겠습니다.만기일에 기초자산인 비트코인 현물 가격이 2000원이 되었고 A씨는 1000원에 매수할 권리가 있으니

“2000원(기초자산 가격) – 1000원(매수가) – 100원(프리미엄) = 900원”

총 900원의 수익이 생기는 것이고 이게 콜 옵션 매수입니다. 이해하기 쉽게 예를든거라 여러가지 고려할 사항을 배제하였고 나머지도 이런식으로 생각하시면 이해하기 쉬울것입니다.

4.행사가격과 권리행사

옵션에서 행사가격마다 프리미엄이 다른 이유는 인기있는 행사가격이 있고 인기없는 행사가격이 있기 때문입니다. 비트코인으로 예를들어 보겠습니다. 비트코인의 현재가격이 5천만원이라면 5천 100만원에 살 수 있는 권리와 5천 200만원에 살 수 있는 권리가 있다면 5천 100만원에 살 수 있는 권리가 인기가 많을 것 입니다. 그리고 5천 100만원에 팔 수 있는 권리와 5천 200만원에 팔 수 있는 권리가 있다면 5천 200만원에 팔 수 있는 권리가 더 인기가 많을 것 입니다.

이와 같은 원리에 의해서 프리미엄의 차이가 발생한다고 생각하시면 이해하시는데 도움이 될꺼에요. 또 한가지는 옵션은 만기일이 같아도 행사가격이 다르면 별개의 종목으로 다뤄지는 특징이 있습니다.

5. 옵션의 손익 그래프

복잡해 보이는 그래프이지만, X축이 가격, Y축이 손익이며 천천히보면 어렵지 않다. 콜매수 손익 그래프를 보면, 포지션을 오픈했다면 프리미엄을 지출하게 되고(빨간색 선), X축 그래프의 오른쪽으로 이동해 가격이 상승하면 수익이 나는 것을 표현한 것이다. 풋매수 손익 그래프는 프리미엄 지출(빨간 선), 가격이 내리면 수익 상승, 가격이 오르면 프리미엄 만큼의 손실 발생.

6. 옵션을 이용한 헷징전략

옵션을 이용하는 헷징 전략중 가장 대표적이면서 개인 투자자도 사용할 수 있고 기관 플레이어도 많이 사용하는 전략중에 커버드 콜(Coverd Call)과 프로텍티브 풋(Protective Put)이 있다. 두 전략의 수익 그래프는 다음과 같다.

그림에 설명이 들어있지만, 조금 더 보충하자면 두 전략의 가장 큰 차이는 변동성을 어떻게 예상하는가? 이다. 코인에 이를 적용시켜본다면 어떤 코인이 대규모 에어드랍을 한다고 했을 때, 큰 변동성이 예상된다면 프로텍티브 풋 상태를 만들어서 에어드랍은 현물로 챙기고 손해는 풋 매수로 막는 것이다. 만약 가격이 더 오른다면 두 마리 토끼를 다 잡을 수 있을 것이고. 한 가지 더 첨언하자면 헷징의 기본은 포지션의 크기를 같게 하는 것이다. 현물을 1BTC 만큼 매수했으면, 프로텍티브 풋 때 풋도 1BTC만큼 들어가야 한다.

7. 코인 옵션은 어디에서 어떻게 할 수 있나

옵션이 다양한 전략 구사가 가능한 것은 알게 되었는데, 코인 옵션을 어디서 해야하는 지는 잘 모를 것이다. 기존에 거래소에서 옵션은 서비스 된 적이 있다. 비트멕스, 바이낸스 등에서다. 그러나 사용자가 많지 않아 유동성 부족으로 거래가 잘 되지 않고 프리미엄만 비쌌는데, 코인 유저들이 옵션에 대해 이해하기가 쉽지 않아서 라고 생각한다. 그럼에도 최근 들어 옵션에 대한 수요가 생기고, 좀 더 간단하게 만든 프로토콜들이 등장하면서 옵션에 대한 진입장벽이 낮아지고 있다. 중앙화에서 해결하지 못한 유동성 문제를 해결하기 위해 디파이에서 옵션이 시도되고 있는 것으로 보인다. 디파이 옵션 프로젝트는 리본 파이낸스(링크), opyn(링크)등이 있는데, 내가 관심있게 보는 프로젝트는PODS(링크)이다.그 이유는 기술적으로 앞서 나온 다른 디파이 옵션들과 다르기 때문인데, 특히 스마트 콜래트럴(스마트 담보) 시스템이 흥미롭다.

기술적인 완성도나 뛰어남이 투자에서의 성공을 보장하지는 않는다. 그러나 그 외적으로도 코인리스트의 시드배치를 받는 등, 주목할만한 요소들이 있다. 글의 내용이 길어져 PODS에 대한자세한 내용과 아직 나오지 않은 토큰을 어떻게 가져갈지는 2편에서자세히 이야기 해보도록 하자.

이 포스팅 재정적 조언이 아니며, 제 개인적인 정리를 위해 작성한 것을 공유하는 것입니다. 투자는 개인의 선택입니다.

The price is hovering below the ATH. This year, we’ve witnessed 3 Bearish market structures on the Daily chart, imo.

May- July September November

I think the last one we’re currently in, is about to end.

It goes hand in hand with declining funding rates. Falling sentiment = falling funding rates.

When $BTC trends lower, people are more scared to long, as time goes by.

Bottoms often form when funding is near the baseline or negative, based on the trend before the decline.

We should see the start of this right now.

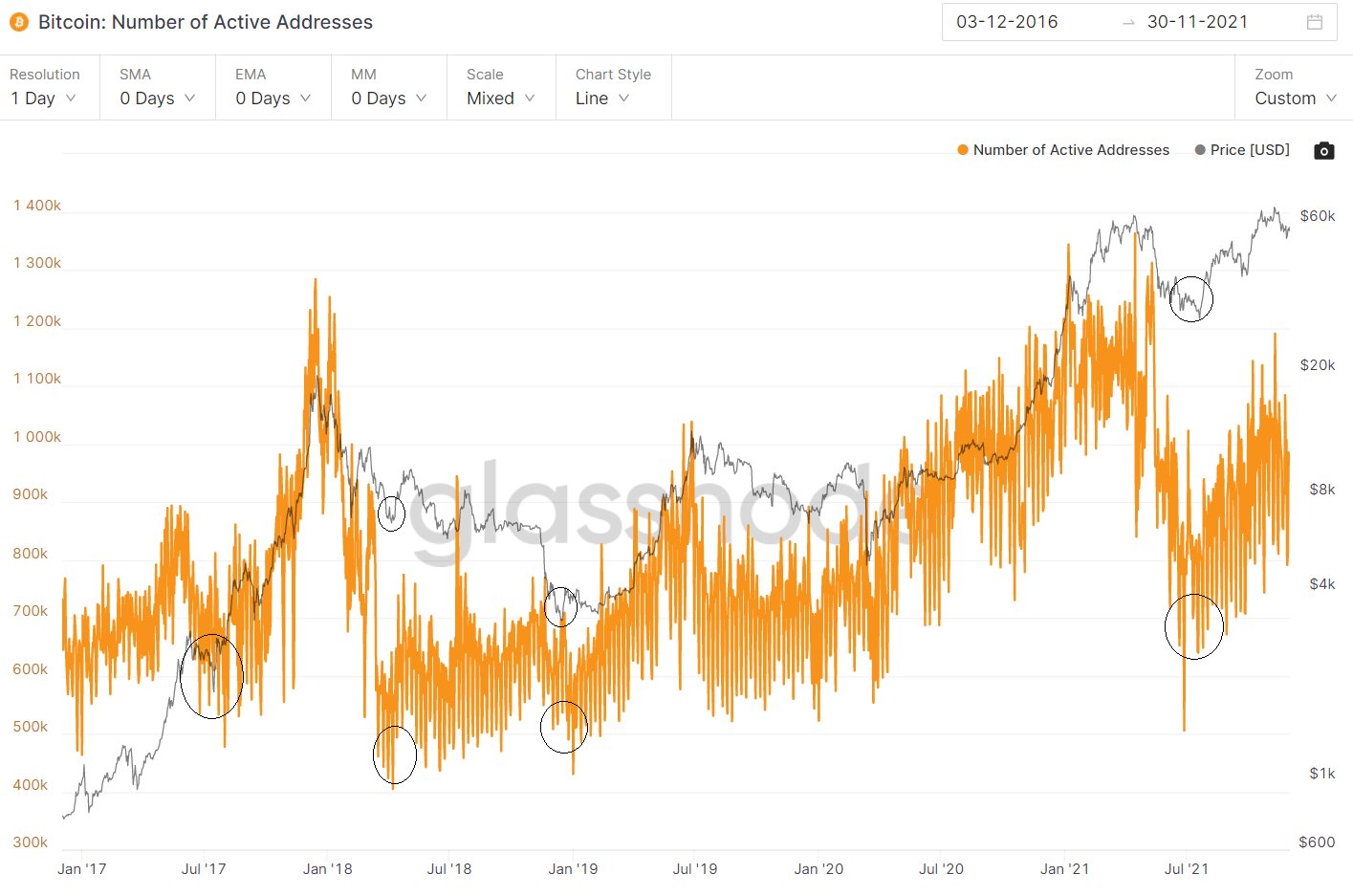

‘Number of active addresses’

The more retail there is around, the more activeness there is. Retail gets scared/disinterested at bottoms.

It took a massive hit in May, but is in a slow, but not euphoric, uptrend right now.

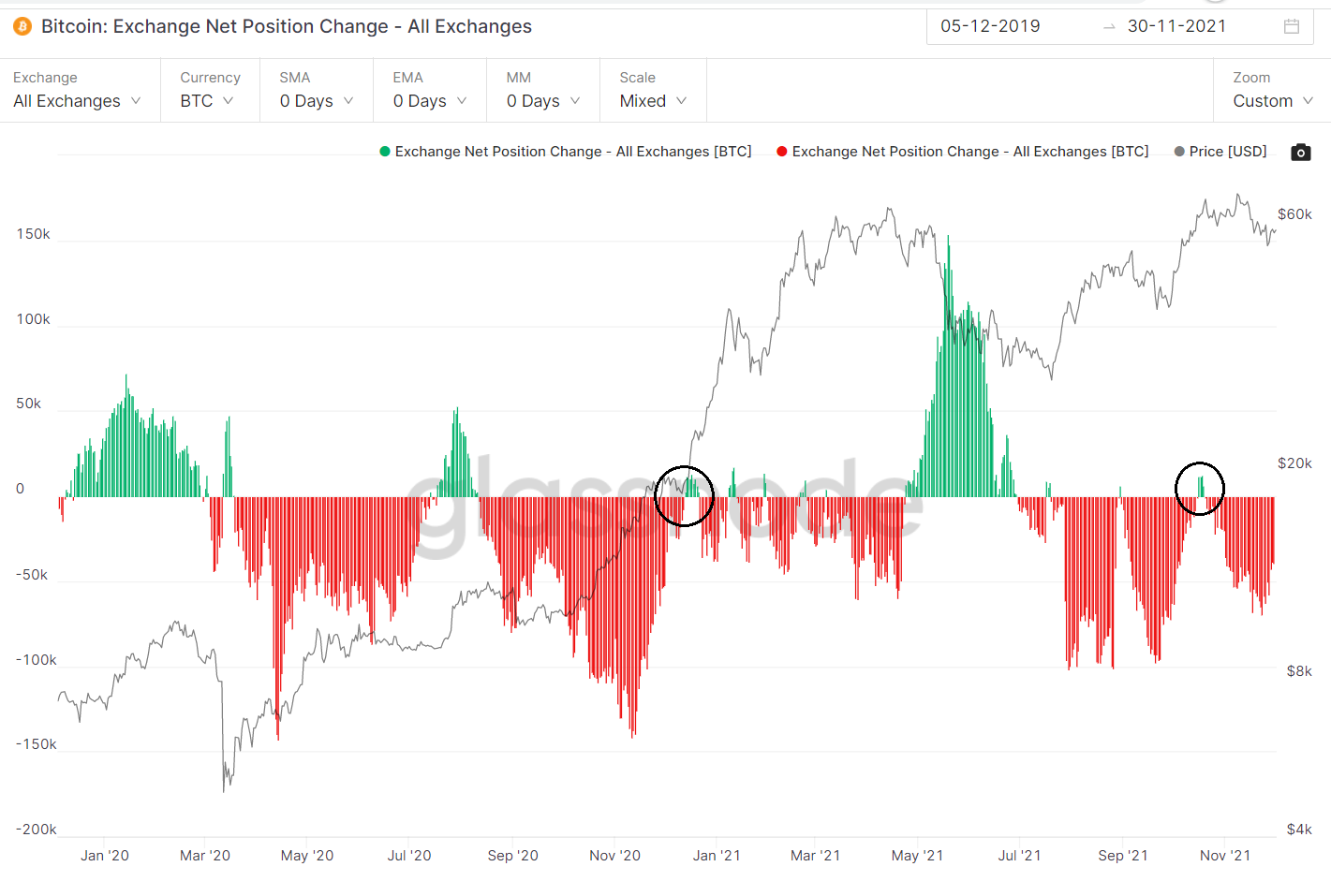

Also visible on ‘Exchange Net Position Change’

When $BTC broke above ATH eo 2020, we saw it turn positive for a bit, like we saw this time when #Bitcoin made a new ATH in October.

It amazes me in a good way that it turned into deep negatives again here.

In fact, it’s really quiet at the exchanges. And that’s a good thing, because in the greed phase, it has to be chaotic and full of enthusiasm.

It’s quiet before the (good ) storm.

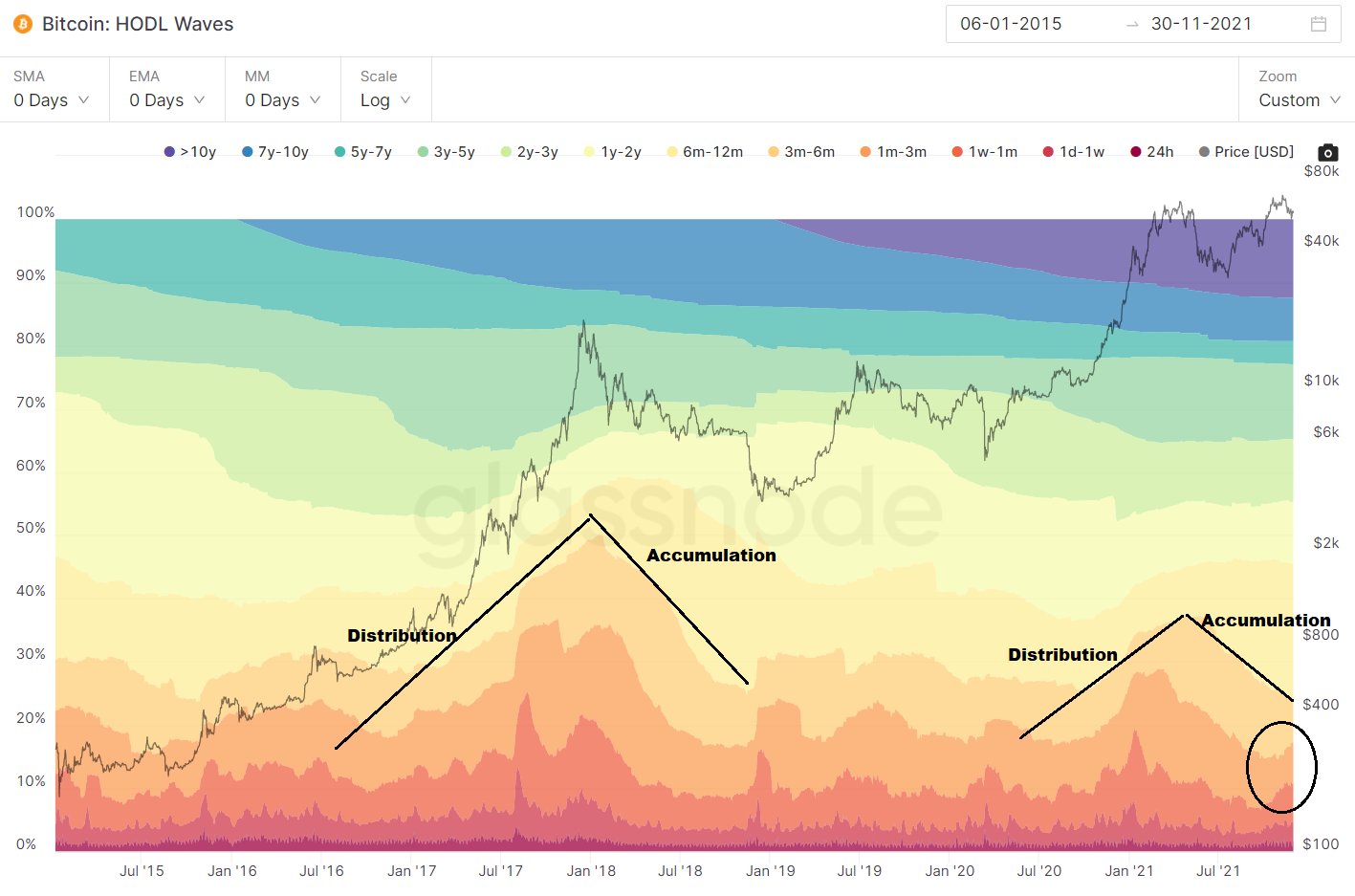

HODL waves

When the ~1D - ~6M waves go up, % of older coins goes down. Older coins are held by experienced traders, while when coins turn young again, most of them are bought by newbies.

We see a slight uptick here, but it’s only the start.

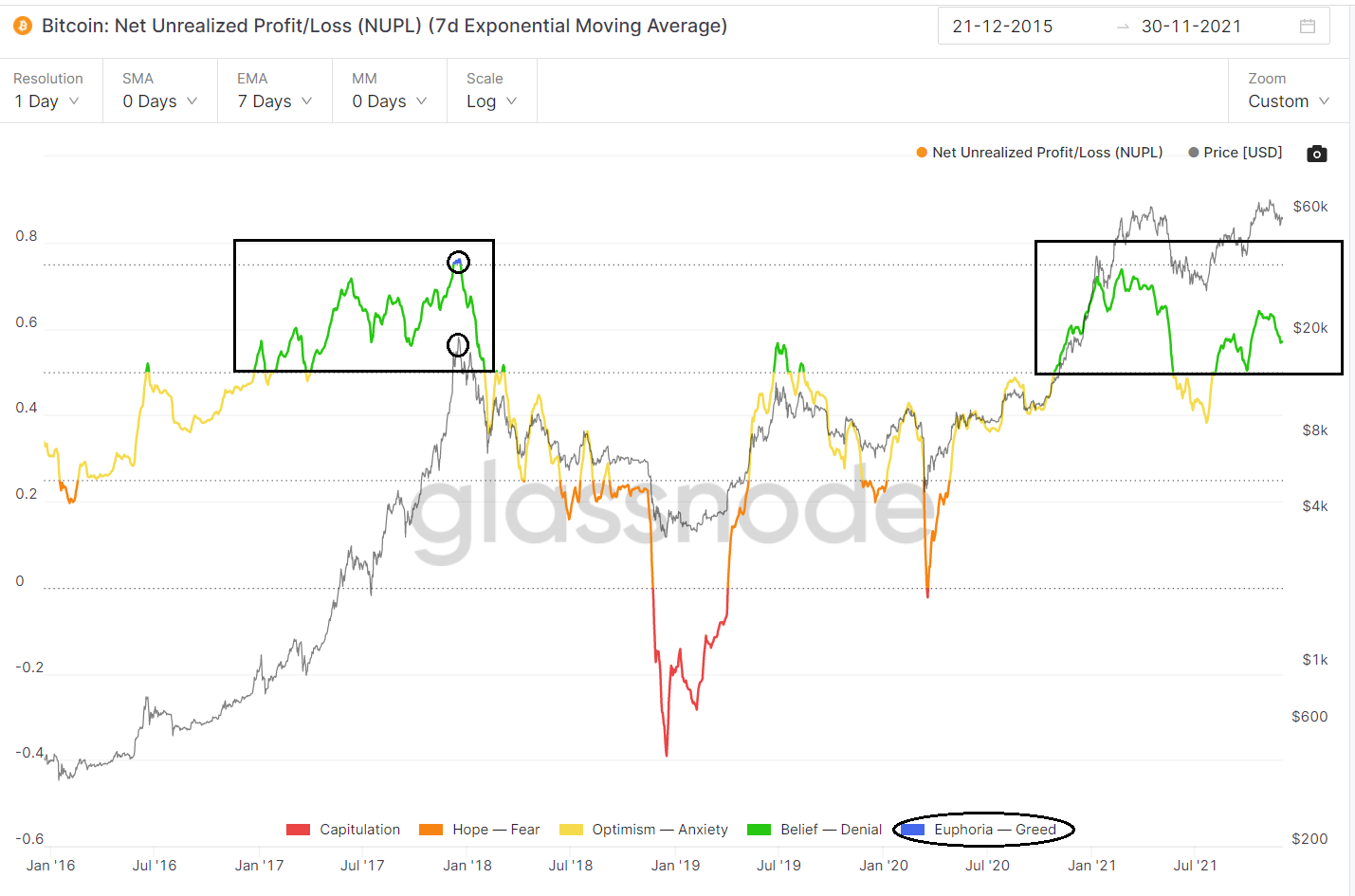

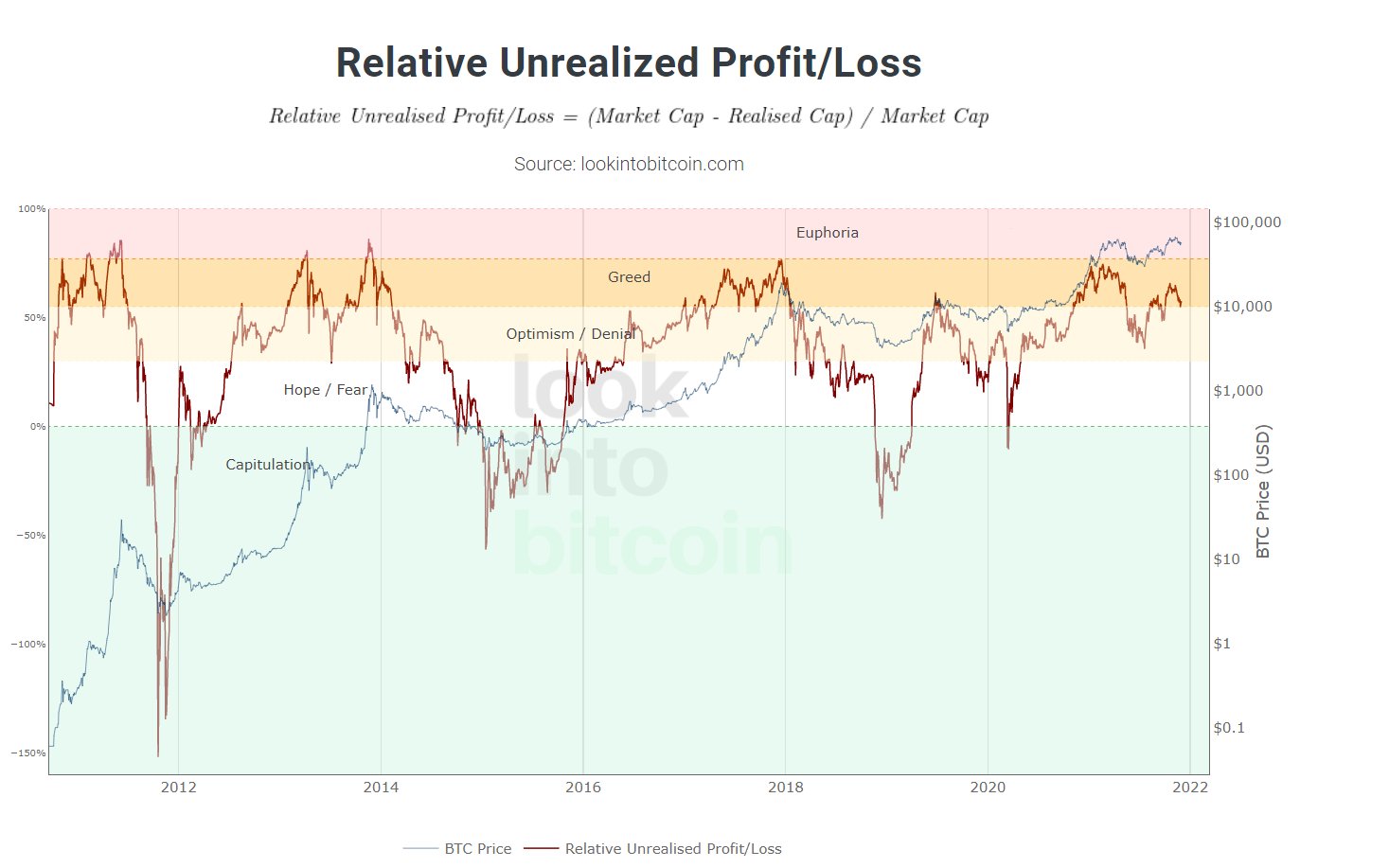

Net Unrealized Profit/Loss (NUPL)

Has been a spot on greed thus top caller in 2017. We are far from greed here and it’s kinda logical that we’re in the belief phase in general.

The best for us has yet to come.

We still got to greet greed at the ‘Relative Unrealized Profit/Loss’

At ultimate greed, people tend to lose complete sight and leave many profits on the table.

Now look at the pre top during the current run.

Yes, indeed. 1.618.

Guess what level(s) I’m looking at for a top….. Yes Indeed.

The on-chain outlook shows that the distribution of whales has started. At least, we see some metrics telling us that.

It will take a few more months to unfold. During this month, retail will buy those coins and carry the market higher, until a blow off Top

1972년, 리처드 닉슨 대통령이 달러에 대한 디폴트를 선언하고 공식적으로 미국을 금본위제에서 공식적으로 제외시킨 지 1년 후, 금융 역사가이자 분석가인Michael Hudson은 달러가 지배하는 세계 경제에 대한 급진적 비판인"Super Imperialism"을 출판했습니다. .

이 책은 오늘날의 경제 주류에서 간과되고 있지만 정통성을 벗어난 다양한 도발적인 주장을 제시합니다.그러나 지난 세기의 돈 전쟁에서 달러가 어떻게 승리했는지 이해하고자 하는 사람들에게 이 책은 필독서가 될 것입니다.

허드슨의 논문은 독일 마르크스주의적 표현인"überimperialismus"에서 영감을 받은 좌파적 관점에서나왔지만진보에서 자유주의에 이르기까지 모든 정치적 성향의 사상가는 그 접근 방식과 교훈에서 가치를 찾아야 합니다.

"Super Imperialism"에서 허드슨은 지난 50년 동안 이 책을 두 번 업데이트했으며지난 달에세 번째 판을출간했습니다. 금융 시장을 위한 프리미엄 담보.

세계는 국제 지불 균형을 위해 금 형태의 자산 화폐를 미국 국채 형태의 부채 화폐 사용으로 어떻게 전환했습니까?

허드슨이말했듯이“자유방임적인경제 제도, 정치적 민주주의, 형식적 제국과 식민 체제의 해체를 구현하는 미국의 이상”이어떻게미국이 다른 국가에 전쟁 비용을 지불하도록 강요하는 체제로 바뀌었습니까? 부채, 착취된 개발도상국?

제1차 세계 대전 이후 수십 년 동안 의도적으로 계속해서 가치가 하락했음에도 불구하고 달러가 어떻게 그렇게 지배적이 되었는지에 대한 질문에 답하고자 하는 사람들에게 "Super Imperialism"은 매혹적이며 때로는 매우 골치 아픈 대답을 제공합니다.

광범위한 역사적 출처 자료를 바탕으로 Hudson은 금본위제에서 자신이 "재무부 법안(Treasury Bill Standard)"이라고 부르는 것으로의 변화가 1차 세계 대전 이후 시대부터 1970년대까지 수십 년에 걸쳐 일어났다고 주장합니다.

요컨대, 미국은 달러를 금으로 교환할 수 있다는 것을 보증함으로써 다른 국가들에게 금 대신 달러로 저축하도록 설득할 수 있었습니다.그러나 결국 미국 관리들은 고정금리 환매를 통해 금만큼 좋다는 약속 하에 외국 정부의 손에 들어간 수십억 달러를 환수하는 것을 거부하면서 세계를 강타했습니다.

이 속임수를 통해 미국 정부는 적자가 너무 커지면 국가나 제국이 하게 될 전통적 거래를 만들지 않고도 계속 확장되는 군산복합체와 비효율적인 복지 국가에 자금을 조달할 수 있었습니다.대신 미국 정책 입안자들이 미국 부채를 글로벌 통화 기반으로 만드는 방법을 찾았기 때문에 부채를 갚을 필요가 없었습니다.허드슨은 반직관적으로 미국이냉전 채무자 지위를 “약점보다는 강점의 전례 없는 요소”로바꾸었다고 말합니다.

그 결과 미국은 허드슨의말처럼 국제수지 문제 없이 국내 확장과 대외 외교를 추구할 수 있었다.

Hudson의 380페이지 분량의 책에서 핵심 내러티브는 어떻게 미국 정부가 국제 경제 시스템에서 금을 체계적으로 화폐화폐화했는지에 대한 이야기입니다.흥미롭게도 그는 미국 대중의 손에서 금을 압수하기 위해 1933년 루즈벨트 대통령이 통과시킨 행정 명령 6102에 대해서는 언급하지 않았지만 미국 정부가 어떻게 금본위제에서 세계를 떼어놓았는지에 대한 설득력 있는 내러티브를 짜고 있습니다. 1971년의 충격.

Hudson의 견해에 따르면, 금본위제를 떠나는 것은 해외, 특히 동남아시아에서 전쟁 자금을 조달하려는 미국의 열망에 관한 것이었습니다.그는 베트남 전쟁이 "단독"으로 미국의 국제수지를 마이너스로 만들고 미국의 한때 어마어마했던 금 보유고를 극적으로 감소시킨 책임이 있다고 말했습니다.

궁극적으로 허드슨의 테제는 민간 부문의 이윤 동기에 의해 추진된 고전적인 유럽 제국주의와 달리 미국의 초제국주의는 민족 국가 권력 동기에 의해 추진되었다고 주장합니다.월스트리트가 아니라 워싱턴이 주도했습니다.세계 은행 및 국제 통화 기금(IMF)과 같은 브레튼 우즈 기관은 주로 개발 도상국을 도운 것이 아니라 오히려 미국을 위해 광물과 원자재를 활용하고 지도자들이 미국 농산물 수출품을 사도록 강요하여 경제적 독립을 개발하는 것을 방해했습니다.

물론 허드슨의 내러티브에 대한 몇 가지 비판이 있습니다.달러 헤게모니가 소비에트 연방을 물리치고경제에 압박을 가하고보다 자유로운 세계를 위한 길을 닦는데 도움이 되었다고 주장할 수 있습니다.기술, 과학, 정보의 시대를 열다.잉여 달러로 전 세계적으로 성장을 추진하십시오.불량 정권을 격리합니다.아마도 가장 설득력 있게 역사는 미국의적들조차연방준비제도이사회의 통제 밖에서 달러를 축적하려 했던유로달러 시스템의 부상을 고려한다면 세계가 달러 헤게모니를 "원했다"는 것을 시사하는 것 같습니다.

허드슨에게도 동시대 비평가들이 없었던 것은 아니다.에서 1972 리뷰경제사의 저널주장즉 "는 미국 정부가 개발하고 개발 도상국 악용, 효율, 영리 완전히 부도덕하고, 지속적으로 성공했다고 기본 주장을 받아 들일 정치의 매우 순진한 이해를 필요로한다. "

독자가 판단할 수 있습니다.그러나 이러한 비판을 염두에 두고도 Hudson의 작업을 고려하는 것이 중요합니다.부인할 수 없는 결론은 세계 경제를 금에 의존하는 것에서 미국의 부채에 의존하는 것으로 전환함으로써 미국 정부가 다른 나라에서는 할 수 없는 방식으로 지출할 수 있는 시스템을 구현했다는 것입니다. 다른 나라들이 전쟁과 복지 국가에 자금을 조달한 곳.

허드슨은"지금까지 파산한 국가가 감히 자신의 파산이 세계 경제 정책의 기초가 된다고 주장한 적이 없었다"고적었다.

1972년에 물리학자이자 미래학자인 Herman Kahn은Hudson의 연구가 어떻게 “미국은 역사상 영국과 다른 모든 제국 건설 국가를 돌고 있는지를 보여주었습니다.우리는 지금까지 달성한 것 중 가장 큰 손실을 가져왔습니다.”

정부는 항상 부채를 지구상에서 가장 가치 있는 자산으로 바꾸는 꿈을 꾸었습니다.이 에세이는 미국이 어떻게 이 꿈을 현실로 바꾸는 데 성공했는지, 더 넓은 세계에 어떤 영향을 미쳤는지, 이 시대가 어떻게 마무리될지, 그리고 왜 비트코인 표준이 다음에 올 수 있는지 설명합니다.

I. 채권자 국가로서의 미국의 흥망성쇠

전쟁 자금을 조달하기 위해 지폐를 인쇄할 수 있는 능력에 유혹을 받은 유럽 강대국은 제1차 세계 대전 중에 금본위제를 완전히 깨뜨렸습니다. 금속의 억제는 훨씬 짧은 분쟁을 초래했을 것이고, 교전하는 파벌은 대신에 화폐를 약화시켜 폭력을 연장하기로 결정했습니다. 그들의 통화.

1914 1918 년 사이에 독일 당국은 금 마르크의 태환을 중단하고증가그들의 영국 라이벌이 24 억 파운드에 11 억 파운드에서 자신의 통화 공급이 증가하면서, 66,300,000,000마르크에 1백72억마르크에서 돈을 공급합니다.그들은 독일 통화 기반을 6배, 영국 통화 기반을 거의 4배 확장했습니다.

유럽 열강이 부채에 점점 더 깊이 빠져드는 동안, 미국은 본국에서의 분쟁을 피하면서 동맹국에 무기와 기타 물품을 판매함으로써 자신을 부유하게 만들었습니다.유럽이 스스로를 갈기갈기 찢으면서 미국 농장과 산업 운영은 힘을 얻었습니다.전 세계는 되팔 때보다 미국에서 더 많이 사들이기 시작하여 미국의 경상수지 흑자를 크게 만들었습니다.

전후 미국 관리들은 역사적 선례를 깨고 유럽 동맹국들이 전쟁 부채를 상환할 것을 주장했습니다.전통적으로 이러한 종류의 지원은 전쟁 비용으로 간주되었습니다.동시에, 미국 관리들은 동맹국이 미국에 더 많은 수출을 통해 달러를 벌지 못하도록 관세 장벽을 세웠다.

허드슨은 미국이 대출을 갚기 위해 미국 시장에 상품을 수출할 수 없었기 때문에 보호무역주의 정책을 통해 본질적으로 독일을 굶주리게 했다고 주장한다.영국과 프랑스는 독일이 받은 배상금을 미국에 갚기 위해 사용해야 했습니다.

허드슨은연방 준비 제도 이사회가 영국으로부터 투자를 유치하지 않기 위해 금리를 낮추고 영국인들이 전쟁 부채를 상환할 수 있기를 희망한다고 말했습니다.그러나 이러한 낮은 금리는 차례로 주식 시장 거품을 촉발시켜 유럽으로의 자본 유출을 억제했습니다.Hudson은 특히 대공황 이후 이러한 역학 관계가 민족주의, 고립주의, 자급자족 및 우울증을 유발하여 제2차 세계 대전을 위한 길을 닦는 데 도움이 된 글로벌 경제 붕괴를 야기했다고 주장합니다.

허드슨은제1차 세계 대전 이후 미국의 세계적 유산을 독일의 황폐화, 대영 제국의 붕괴, 금 비축으로요약합니다.집에서 루즈벨트 대통령은 국내에서 금으로의 달러 전환을 중단하고 금 보유를 중범죄로 규정했으며 달러 가치를 40%까지평가 절하했습니다.동시에 미국은 1930년대에 유럽의 "난민 금"의 대부분을 얻었습니다. 독일과의 재차 전쟁의 위협이 부유한 유럽인들의 자본 도피로 이어졌기 때문입니다.워싱턴은 대중에게서 귀금속을 빼내는 것처럼 금을 자체 금고에 축적하고 있었습니다.

제2차 세계 대전이 임박하자 독일은 배상금 지급을 중단하여 연합군의 현금 흐름을 고갈시켰습니다.영국은 부채를 갚을 수 없었고, 앞으로80년 동안완전히 할 수 없을 것입니다."안전한" 미국으로의 자본 도피가 가속화되어 Roosevelt의 관세 및 수출을 촉진하는 달러 평가 절하가 결합되어 미국의 국제수지 및 금 재고가 더욱 확대되었습니다.미국은 세계 최대의 채권국이 되었습니다.

이 이점은 동맹국이 남은 금을 나치와 싸우기 위해 사용했을 때 더욱 극적으로 커졌습니다.1940년대 말까지 미국은 비소련 중앙은행이 보유한 금의 70%이상인약 7억 온스를 보유하고 있었습니다.

1922년, 유럽 열강은 중부 및 동부 유럽의 재건을 논의하기 위해 제노바에 모였습니다.그 결과 중 하나는 중앙 은행이 금속 자체 대신 금으로 교환할 수 있는 통화를 보유하고 금융 허브에 점점 더 집중되는 "금 교환" 시스템을 통해 부분적으로 금본위제로 돌아가기로 합의한 것입니다. 뉴욕과 런던처럼.

1944년 제2차 세계 대전 말기에 미국은 뉴햄프셔에서 열린 브레튼 우즈 회의에서 이 개념을 더욱 발전시켰습니다.그곳에서 영국 대표인 John Maynard Keynes가 국제적으로 관리되는 "bancor" 통화를 사용하자는 제안이 거부되었습니다.대신에 미국 외교관은 금의 이점과Lend-Lease Act정책을통해 확대한 구제금융의 결과로 영국 외교관보다 영향력을 행사하면서달러로 뒷받침되는 새로운 글로벌 무역 시스템을 만들었습니다. 온스당 35달러입니다.세계 은행, 국제 통화 기금, 관세 및 무역에 관한 일반 협정은 전세계 달러 시스템을 시행할 미국 주도의 기관으로 만들어졌습니다.

앞으로 미국의 대외 경제 정책은 1차 세계 대전 이후 의회가 국내 프로그램을 우선시하고 미국이 보호무역주의적 입장을 취했던 것과는 매우 달랐습니다.미국 정책 입안자들은제2차 세계 대전 이후 미국이 "평시 생활로 돌아가는 동안 완전 고용을 유지하기 위해 주요 수출국"으로 남아있어야한다고 이론화했습니다.

Hudson은"해외 시장은 미국 산업 및 농업 제품에 대한 수요의 원천으로서 전쟁 부를 대체해야 할 것입니다."라고적었습니다.

이러한 깨달음으로 미국은 제1차 세계 대전 이후처럼 동맹국에 전쟁 부채를 부과할 수 없다고 결정했습니다. 냉전 관점이 자리 잡기 시작했습니다. 미국이 해외에 투자하면 동맹국을 구축하고 소련을 물리칠 수 있습니다.재무부와 세계 은행은 마샬 플랜의 일환으로 유럽에 자금을 빌려주어 미국 상품을 재건하고 구매할 수 있도록 했습니다.

허드슨은 새로운 미국 제국 체제를 구 유럽 제국 체제와 구별합니다.그는Bretton Woods 기관이 “국민에 대한 책임이 없는 민간 금융가에 의한 국제 금융 통제의 개념에서 벗어나려고 시도했다”고 월스트리트에서 워싱턴으로 권력을 빼낸 Morgenthau 재무장관의말을 인용합니다.기업 이익과 직접적인 군사 행동에 의해 주도된 "고전적" 제국주의와 극적인 대조를 이루는 새로운 "슈퍼 제국주의"에서 미국 정부는 "국제 통화 시스템 자체를 통해 세계를 착취"할 것입니다.따라서 허드슨이 그의 책에 대한 원래 제목이 "통화 제국주의"인 이유.

초제국주의 대 고전적 제국주의의 또 다른 정의적 특징은 전자는 채무자 입장에 기반하고 후자는 채권자 입장에 기반한다는 점이다.미국의 접근 방식은 외국 중앙 은행이 미국 성장에 자금을 조달하도록 강요하는 반면 영국 또는 프랑스의 접근 방식은 식민지에서 원자재를 추출하여 완제품을 되팔고 저임금 또는 노예 노동을 착취하는 것이었습니다.

고전적 제국주의자들은 부채가 충분하다면 국내 긴축을 강요하거나 자산을 매각해야 할 것이다.군사적 모험주의에는 제한이 있었다.그러나 허드슨은 초제국주의를 통해 미국이 이러한 한계를 피하는 방법뿐만 아니라막대한 국제수지 적자로부터긍정적인 이익을얻는방법을 알아냈다고 주장합니다.그것은 외국 중앙 은행이 미군 지출 비용과 미국인을 보호하고 생활 수준을 향상시키는 국내 사회 프로그램 비용을 흡수하도록 강요했습니다.

Hudson은 2차 세계 대전 이후 미국의 상당한 수지 흑자를 적자로 전환시킨 주요 사건으로 한국 전쟁을 지적합니다.그는 한반도에서의 싸움이 "연방준비제도이사회가 연방 적자를 현금화하고 전쟁 비용을 미래 세대에게, 더 정확하게는 미래의 납세자로부터 미래의 채권 보유자에게 전가하는 노력에 의해 본질적으로 자금을 조달했다"고 적습니다.

“국가 간의 무역과 지불이 상당히 균등하게 균형을 이룬다면 실제로 금은 손을 바꾸지 않았습니다. 한 방향으로 가는 통화 주장이 반대 방향으로 가는 것을 상쇄합니다.그러나 무역과 지불이 정확히 균형을 이루지 못했을 때, 팔거나 받은 것보다 더 많이 사거나 지불한 국가는 국제수지 적자를 발견한 반면, 구매한 것보다 많이 판매한 국가는 잉여를 누리고 금으로 결제했습니다. .. 한 국가가 금을 잃어버리면 통화 기반이 축소되고 이자율이 상승하며 국제 무역 움직임의 균형을 맞추기 위해 외국의 단기 자금이 유치될 것입니다.금 유출이 지속된다면 높은 금리는 새로운 국내 투자를 억제하고 소득을 감소시켜 국가의 국제 지불에서 균형이 회복될 때까지 수입 수요를 감소시킬 것입니다.”

금은 국가가 중립적이고 직접적인 방식으로 서로 회계하는 데 도움이 되었습니다.그러나 유럽 열강이 제1차 세계 대전 중에 금의 억제 요소를 버린 것처럼 Hudson은미국도 금의 억제를 좋아하지 않았고 대신 "금을 '화폐화'하여 세계 금융 시스템에서 몰아내려고 노력했습니다. 지정학적 버전의 Gresham's Law”에서 나쁜 돈이 좋은 것을 몰아냅니다.프리미엄 적립금이 금인 세상을 프리미엄 적립금이 미국 부채인 세상으로 전환을 추진하면서 미국은 시스템을 해킹해 좋은 돈을 몰아냈다.

1957년까지 미국의 금 보유고는 여전히 외국 중앙은행의 달러 보유고를 3:1로 능가했습니다.그러나 1958년, 연방준비제도(Fed)가브레튼우즈 체제를 유지하기 위해 20억 달러 이상의 금을매도해야 했기 때문에 시스템에 첫 번째 균열이생겼습니다.금 1온스당 달러를 35달러로 유지할 수 있는 미국의 능력에 의문이 제기되고 있었습니다.아이젠하워 대통령은 그의 집권 마지막 행위 중 하나에서미국인들이 세계 어느 곳에서나 금을 소유하는것을 금지했습니다.그러나 인플레이션주의적 통화 정책을 추구할 것으로 예상되었던 존 F. 케네디의 대통령 당선 이후 금은 급등하여 온스당 40달러를 돌파했습니다.종이 화폐가 증가하는 세상에서 금을 화폐화하는 것은 쉽지 않았습니다.

미국과 유럽의 열강은 런던 골드 풀을 만들어 시스템을 반창고하려고 했습니다.1961년에 결성된 이 풀의 임무는 금 가격을 고정하는 것이었습니다.시장 수요가 가격을 올릴 때마다 중앙 은행은 준비금의 일부를 판매하도록 조정했습니다.이 풀은 1960년대에 일본과 유럽의 상승하는 통화에 대한 달러 가치 하락, Great Society 프로그램의 막대한 지출과 베트남에서의 미국 전쟁으로 인해 끊임없는 압박을 받았습니다.

일부 경제학자들은 브레튼우즈 체제의 실패를 피할 수 없는 것으로 보았다.로버트 트리핀은 달러가 경상수지 흑자로 국제 기축통화 역할을 할 수 없다고 예측했다."트리핀 딜레마"로 알려진 상황에서그는 전 세계 국가에서 해당 "기초 통화"에 대한 수요가 증가할 것이며 부채는 주요 국가가 보유할 수 있는 준비금 이상으로 필연적으로 확대되어 더 큰 부채 상태를 만들 것이라고 이론화했습니다. .결국 부채 상태가 너무 커져 통화가 붕괴되어 시스템이 파괴됩니다.

1964년에 이르러 미국의 외채가 마침내 재무부의 금 보유량을 초과하면서 이러한 역학 관계가 눈에 띄게 시작되었습니다.허드슨은 미국의 해외 군사 지출이"민간 부문과 비군사 정부 거래가 균형을 유지하면서 전체 국제수지 적자"였다고 말합니다.

London Gold Pool은 1968년까지 유지되었고(소련과 남아프리카 공화국의 금 판매에 힘입어) 협정이 무너지고 "정부" 가격과 "시장" 가격이 있는 새로운 2계층 시스템이 등장했습니다.

같은 해에 린든 B. 존슨 대통령은 부분적으로 흐트러진 통화 시스템의 스트레스 때문에 연임하지 않겠다고 발표하여 미국 대중을 충격에 빠뜨렸습니다.Richard Nixon은 1968년에 대통령에 당선되었고 그의 행정부는 다른 나라들이 달러를 금으로 바꾸는 것을 중단하도록 설득하는 역할을 했습니다.

그해 말까지 미국은 금을 7억 온스에서 3억 온스로 줄였습니다.몇 달 후, 의회는 연방 준비 은행 지폐에 대한 25% 금 담보 요건을 제거하여 미국 통화 공급과 금 사이의 연결을 하나 더 끊었습니다.50명의 경제학자들은그러한 조치에 대해 경고하는 서한에 서명하면서 "연준의 지폐가 실질적으로 무제한 확장되고… 우리 통화 가치가 하락하고 심지어 붕괴할 수 있는 길을 열 것"이라고 말했습니다.

1969년 Bretton Woods의 종말이 눈에 띄게 가까워지면서 IMF는 SDR(특별인출권) 또는 "종이 금"을 도입했습니다.이 통화 단위는 금과 동일해야 하지만 금속으로 교환할 수 없습니다.움직임은 전 세계적으로 새로운 통화 만들기로 신문에 축하 한것"금전적 인 요구를 채울하지만 책에 존재합니다."Hudson의 견해에 따르면 IMF는 수십억 SDR로 미국을 구제함으로써 창립 헌장을 위반했습니다.

그는 SDR 전략이 “미국이 지불 잉여 국가에 부과하는 세금과 유사합니다… 지불 잉여 국가의 민간 및 정부 부문에서 상품과 자원을 지불 적자 국가로 이전하는 것을 의미했습니다.전쟁의 사치스러운 착수를 자제한 나라들이대가를 지불해야 했다.”

1971년까지 외국인에 대한 단기 달러 부채는500억 달러를초과했지만 금 보유량은 100억 달러 미만으로 떨어졌습니다.독일과 영국의 1차 세계 대전 행동을 반영하여, 미국은 베트남 전쟁을 수행하는 동안 금 보유량의 18배까지 통화 공급을 부풀렸습니다.

III.금본위제의 죽음과 국고채 본위제의 부상

미국 정부가 남아 있는 달러를 금으로 교환할 수 없다는 것이 분명해지면서 외국은 함정에 빠졌습니다.그들은 미국 국채를 팔거나 달러 수락을 거부할 수 없었습니다. 그렇게 하면 통화 시장에서 달러 가치가 붕괴되어 미국 수출에 유리하고 자국 산업에 해가 될 것이기 때문입니다.이것이 재무부 법안 시스템이 작동하도록 만든 핵심 메커니즘입니다.

외국 중앙 은행이 수출업자와 상업 은행으로부터 달러를 받았을 때 허드슨은 "이 달러를 미국 정부에 빌려주는 것 외에는 선택의 여지가 거의 없었습니다."라고 말했습니다.그들은 또한 외국이제2차 세계 대전이 끝난 후 베를린 장벽이 무너지기까지 대부분의 기간 동안 미국 종이 약속에마이너스 금리를“얻었기” 때문에 미국에 시뇨리지 특권을 주었습니다.기초.

Hudson은 다음과 같이 말합니다. “미국 시민과 기업에 세금이 부과되거나 미국 자본 시장이 늘어나는 연방 적자를 충당해야 하는 대신외국 경제는 새로운 재무부 채권을 사야 했습니다… 따라서 미국의 냉전 지출은 외국인에 대한 세금이 되었습니다.동남아시아의 전쟁 비용을 조달한 것은 중앙 은행이었습니다.”

동맹국이 제1차 세계 대전에 대해 갚지 않은 것에 화가 난 미국 관리들은 이제 다른 방법으로 1파운드의 살을 얻을 수 있습니다.

프랑스어 외교관 자크 러프 그의했다걸릴그의 책, "웨스트의 통화 죄"의 재무 법안 표준 뒤에 메커니즘을 :

“'눈물 없는 적자'의 비밀을 알게 된 미국이 그 지식을 사용하여 국제수지를 영구적인 적자 상태로 만드는 것은 인간만이 할 수 있는 일이었습니다.인플레이션은 흑자 국가에서 중앙 은행이 보유하고 있는 증가된 달러 준비금을 기반으로 자국 통화를 늘리면서 발전할 것입니다.준비 통화인 달러의 태환성은 미국 금으로 상환할 수 있는 시력 대출의 점진적이지만 무제한 축적으로 인해 결국 폐지될 것입니다.”

프랑스 정부는 이를 생생하게 인식하고 베트남 시대에 끈질기게 달러를 금으로 환매했으며, 1971년 8월에는 군함을 맨해튼으로 보내 빚을 갚기까지 했다.며칠 후인1971년 8월 15일에닉슨 대통령은 국영 텔레비전에 출연하여 달러의 국제 금 태환 중단을 공식적으로 발표했습니다.미국은 채무 불이행으로 인해 해외에 수백억 달러가 남게 되었습니다.더 나아가 달러로 뒷받침되는 모든 통화는 순수 명목화폐가 되었습니다.Rueff는 옳았고 프랑스인은 귀금속 대신 종이로 남았습니다.

닉슨은 채무 불이행을 하지 않고 단순히 금 가격을 인상할 수 있었지만 정부는 시민들에게 그들이 대중의 돈을 깎아내리고 있다는 사실을 인정하는 것을 좋아하지 않습니다.그의 행정부가 수천 마일 떨어진 사람들과의 약속을 어기는 것이 훨씬 쉬웠습니다.

Hudson이쓴것처럼"공공 및 민간 계정으로 미국이 외국인에게 빚진 500억 달러 이상의 단기 부채는 미국의 금 재고에 대한 청구로 사용할 수 없습니다."물론 그들은 "미국 수출품을 구매하거나, 미국 공공 및 민간 채권자에게 의무를 지불하거나, 정부 기업 증권에 투자하는 데 사용될 수 있습니다."

이러한 부채는 더 이상 미국 재무부의 부채가 아닙니다.미국의 부채는 세계 통화 기반으로 구워졌습니다.

Hudson은"IOU"가 "IOU가 없는 것"이되었다고 말합니다.전략의 마지막 부분은 이상적으로는 이자율이 통화 인플레이션율보다 낮은 상태에서 지속적으로 "부채를 롤오버"하는 것이었습니다.

미국인들은이제 한장의 종이와 교환하여 외국 상품, 서비스, 회사 및 기타 자산을 얻을 수 있습니다. 따라서 사실상 미국 통화 정책의 파생 기능이 되었습니다.”라고 Hudson은 씁니다.

은행에 5,000달러를 빚지고 있다면 그것은 당신의 문제입니다.당신이 500만 달러를 빚지고 있다면 그것은 그들의 것이다.닉슨 대통령의 재무장관인 존 코놀리는 당시에 “달러가 우리의 통화일 수도 있지만 지금은 당신의 문제입니다.”라는 오래된 격언을 되풀이했습니다.

IV.행동하는 슈퍼 제국주의: 미국이 베트남 전쟁의 대가를 치르게 한 방법

미국의 적자가 증가함에 따라 정부 지출이 가속화되었고 미국인들은 일반 시민에게는 보이지 않는 현상으로 세금이 아닌 외국 중앙 은행이 부채를 조달하면서 다른 국가들이 "이 지출 비용"을 지불하는 것을 지켜보았습니다.

허드슨은닉슨 행정부가 하고 있는 게임은"인류 경제 역사상 가장 야심찬게임중 하나였으며 ... 미국의 자유주의 상원의원의 이해를 초월한 것이었다... 유출을 방해하지 않는 단순한 장치"라고썼다. 달러 자산의 비중은 증가하는 것처럼 보이면서 미국의 외채를 청산하는 효과가 있었습니다.동시에 인쇄기의 단순한 활용, 즉 새로운 신용 창출은 외국 기업을 인수하여 해외 시장 진출의 기회를 넓혔습니다.”

“미국 소비자들은 저축보다 수입을 외국 상품에 지출하기로 선택할 수 있습니다.미국 기업은 국채를 사지 않고 외국 기업을 사거나 국내에서 새로운 직접 투자를 선택하고 미국 정부가 성장하는 세계 군사 프로그램에 자금을 조달할 수 있지만 이러한 해외 소비와 지출은 그럼에도 불구하고 저축으로 전환되어 다시 국가로 흘러갈 것입니다. 미국.따라서 폭스바겐이나 석유에 대한 소비자 지출의 증가는 이러한 제품에 대한 소비세 증가와 동일한 효과를 나타냈습니다. 이러한 제품은 일종의 강제 저축으로 미 재무부에 귀속되었습니다.”

허드슨은달러의 금 태환성을 거부함으로써“미국은 약해 보이는 입장을 예상하지 못한 강점, 즉 채권자에 대한 채무자의 입장으로 변화시켰다”고 주장합니다.

"무슨 달러 가치 하락에 대해 너무 놀라운되었다"고기록"지금까지 동맹국 미국 지배의 끝을 신호에서, 그것은 미국의 금융 전략의 의도적 인 목적은 수단이 dollar-에 더 외국 중앙 은행을 빠뜨리하는되었다고이다 부채 기준."

재무부 법안 표준의 힘과 그것이 어떻게 거대 지정학적 행위자들이 자신의 의지에 반하는 일을 하도록 강요할 수 있는지에 대한 생생한 이야기는 공유할 가치가 있습니다.허드슨은 이렇게 말합니다.

“독일 산업은 터키, 그리스, 이탈리아, 유고슬라비아 및 기타 지중해 국가에서 수백만 명의 이민자를 고용했습니다.1971년까지 전체 그리스 인구의 약 3%가 자동차를 생산하고 상품을 수출하는 독일에 살고 있었습니다… 폭스바겐과 기타 상품이 미국으로 배송되었을 때… 기업은 독일 중앙 은행과 달러 영수증을 도이치 마크로 교환할 수 있었습니다… 독일 중앙 은행은 이러한 달러 청구권을 미 재무부 채권과 채권 형태로만 보유할 수 있었습니다... 1970-74년 동안 달러가 도이치에 대해 약 52% 하락했을 때 보유 달러 가치의 1/3에 해당하는 가치를 잃었습니다. 미국의 국내 인플레이션이 달러의 국내 구매력의 34%를 잠식했기 때문입니다.”

이런 식으로 독일은 미국의 동남아시아 전쟁과 이스라엘에 대한 군사 지원에 자금을 조달해야 했습니다. 두 가지는 강력하게 반대했습니다.

Hudson을달리표현하면다음과 같습니다. “과거에 국가들은 금 보유량을 늘리기 위해 흑자를 지불하려고 했습니다.그러나 이제 그들이 구축하고 있는 것은 미국 정부가 국내외 프로그램에 자금을 지원하기 위한 신용 한도뿐이었습니다. 이 프로그램은 이러한 중앙 은행이 공식화할 수 없었고 어떤 경우에는 원하지 않는 외교 정책 목적을 확보하기 위해 고안되었습니다. 그들의 정부에 의해."

허드슨의 주장은 미국이 다른 나라들이 원하든 원하지 않든 전쟁 비용을 지불하도록 강요했다는 것이었다.공물 시스템과 같지만 군사 점령 없이 시행됩니다."이것은이었다"고기록"전에 역사상 그 어느 국가에 의해 수행 결코 무언가를."

V. 구조를 위한 OPEC

허드슨은 닉슨 쇼크 다음 해인 1972년에 "Super Imperialism"을 썼습니다.당시 세계는 궁금해했습니다. 다음에 무슨 일이 일어날까요?누가 이 미국 부채를 계속 사게 될까요?5년 후 출판된그의 속편 "Global Fracture"에서 Hudson은 그 질문에 답하게 되었습니다.

재무부 법안 기준은 미국 정부에게 훌륭한 전략이었지만 1970년대 초반에 큰 압박을 받았습니다.

닉슨 쇼크가 있은 지 불과 2년 후, 달러 평가 절하와 미국 곡물 가격 상승에 대응하여 사우디아라비아가 주도하는 석유수출국기구(OPEC) 국가들은 배럴당 10달러를 넘어선 유가를 4배로 늘렸습니다.Hudson은 OPEC 창설이전에 “원자재 수출업자에게 유리하게 무역 조건이 바뀌는 문제는 국제 광물 카르텔과 식민지 지배를 통해 경제에 대한 외국의 통제를 피할 수 있었습니다”라고 적습니다.

그러나 이제 석유 국가가 주권을 갖게 되자 치솟는 석유 가격을 통해 축적된 저축의 막대한 유입을 통제했습니다.

이결과경제학자 데이비드 루빈 둔다 그것으로 "살아있는 메모리에서 볼되지 않은 규모의 글로벌 부의 재분배".

1974년에 석유 수출업자들은 700억 달러의 흑자를 기록했는데,이는 전년도의70억 달러에서증가한수치로, 이는 미국 GDP의 거의 5%에 해당하는 금액입니다.그해 사우디 경상수지 흑자는 GDP의 51%였다.

Hudson은 "Global Fracture"에서 미국이 "OPEC 정부가 유럽과 일본이 매도하고 있던 국채를 흡수하기 위해 국채에 페트로달러(석유를 팔아 벌어들인 달러)를 유지하도록 설득하는 것이필수적이 되었습니다"라고 주장합니다. 국제 통화 준비금."

이 에세이의 서문인"석유달러의 숨겨진 비용을 밝히기"에서 자세히 설명했듯이,닉슨의 새 재무장관인 윌리엄 사이먼은 사우디 아라비아를 방문하여 사우디 하원에서 석유 가격을 달러로 책정하고 "재활용"하도록 설득했습니다. 새로 발견한 부를 통해 미국 정부 증권에 투자합니다.

1974년 6월 8일, 미국과 사우디 정부는 군사 및 경제 협정에 서명했습니다.사이먼 장관은 사우디에 최대 100억 달러의 국채 매입을 요청했다.그 대가로 미국은 걸프 정권의 안보를 보장하고 막대한 양의 무기를 판매할 것입니다.OPEC 채권 대세가 시작되었습니다.

허드슨은 "OPEC이 경제를 현대화하거나 외국 산업을 소유하기 위해 자본재에 투자하기보다 재무부 채권에 석유 달러를 보유하도록 설득할 수 있는 한 세계 유가 수준은 미국에 부정적인 영향을 미치지 않을 것"이라고 말했다. 주.”

당시 아랍 정부가 미국 기업을 "인수"하는 것에 대한 대중의 우려가 미국에서 많이 거론되었습니다.새로운 미국-사우디 특별 관계의 일환으로 미국 관리들은 사우디가 미국 민간 부문에 대한 투자를 줄이고 단순히 더 많은 부채를 사도록 설득했습니다.

연준은 1974년에 통화 공급을 계속 부풀려 남북 전쟁 이후 가장 빠른 국내 인플레이션에 기여했습니다.그러나 늘어나는 적자는 사우디와 다른 석유 수출국에 의해 먹혀들었고, 이들은 향후 10년 동안 수백억 달러의 석유 달러 수입을 미국 국채로 재활용할 것입니다.

Hudson은"외국 정부는 2차 세계 대전 말과 1990년대 사이에 "공개적으로 보유하고 있는 미국 연방 부채의 전체 증가분을 조달"했으며 현재까지 부채를 대부분 지원하기 위해 석유 달러 시스템의 도움을 계속 받았습니다. 일.

동시에 미국 정부는 IMF를 이용하여“구 세계 통화 시스템에 존재했던 금의 중심적 역할을 끝내기”를도왔습니다.두 자릿수 인플레이션 속에서 이 기관은 1974년 후반에 금 보유량을 매각했는데, 마침내 미국인들이 금을 소유하는 것을 다시 합법화한 미국의 새로운 법의 결과로 금이 하락할 가능성을 유지하기 위해 노력했습니다.

1975년까지 다른 OPEC 국가들은 재무부 법안 기준을 지지하는 사우디 아라비아의 주도를 따랐습니다.영국 파운드 스털링은 마침내 기축통화로서 단계적으로 폐지되어 허드슨이쓴것처럼"달러와 경쟁할 단일 국가 통화가 없습니다."

petrodollar 시스템의 유산 것이다살아가 사담 후세인이나이란 공격 위협시 미국이 사우디 파트너를 방어하는 원인이 기름을 필요할 때 사우디 아라비아의 역할을 조사에서 미국 관리를 낙담, 조달 달러로 다른 나라를 강제로 수십 년 동안 9/11 공격, 예멘에서의 참혹한 사우디 전쟁을 지원하고 사우디에수십억 달러의 무기를판매하고Aramco를오늘날 세계에서 두 번째로 가치 있는 회사로만들었습니다.

VI.개발도상국의 착취

재무부 법안 표준은 막대한 비용을 수반했습니다.그것은 무료가 아니 었습니다.그러나 이러한 비용은 워싱턴이 지불하지 않았지만 중동 국가와 개발 도상국의 가난한 국가의 시민들이 종종 부담했습니다.

Bretton Woods 이전에도 라틴 아메리카와 같은 지역의 금 매장량이 미국에 의해 흡수되었습니다. Hudson이 설명했듯이 유럽 국가는 먼저 라틴 아메리카에 상품을 수출했습니다.유럽은 국제수지 조정에 따라 정산된 금을 가져와 미국에서 상품을 구매하는 데 사용할 것입니다. 이러한 방식으로 금은 개발도상국에서 "제거"되어 미국 금 재고가 거의 $24.8에도달하는 데 도움이 되었습니다.1949년에는10억(또는 7억 온스)이 되었습니다.

원래 유럽과 일본의 재건을 돕기 위해 고안된 세계 은행과 국제 통화 기금은헤리티지 재단(Heritage Foundation)에 따라 1960년대에 세계 최빈국을 위한 "국제 복지 기관"이 되었습니다.그러나 Hudson에 따르면 그것은 미국 정부가 전 세계적으로 비공산주의 국가로부터 경제적 의존을 강요하는 도구인 진정한 목적을 위한 은폐였습니다.

미국은 세계 은행과 IMF에 가입만"... 그것은 독특한 거부권을 부여했다는 조건이 더 경제적 규칙은 미국의 외교관이 미국의 이익을 제공하지 않았다하여 판정 것을 부과되지 않을 수 있음을 의미했다."

미국은 IMF와 World Bank에서 33%의 득표로 시작했습니다. 이 시스템은 결정에 80%의 다수결을 요구하는 시스템에서 실제로 거부권을 주었습니다.영국은 처음에 25%의 득표율을 가졌지만 전쟁 후 미국에 종속된 역할과 임대차 정책의 결과로 영국이 종속된 위치를 감안할 때 워싱턴의 요구에 반대하지 않을 것입니다.

2차 세계대전 이후 미국의 주요 목표는 완전 고용을 달성하는 것이었으며, 이를 달성하기 위해 국제 경제 정책이 활용되었습니다.그 아이디어는 미국 수출을 위한 해외 시장을 만드는 것이었습니다. 원자재는 개발도상국에서 저렴하게 수입되고 농산물과 공산품은 같은 국가로 다시 수출되어 달러를 되돌려 받을 수 있습니다.

Hudson은 Bretton Woods 협정에 관한 미국 의회 청문회에서“라틴 아메리카와 다른 국가들이 미국 농민을 과소평가하거나 미국 농산물 수출을 대체할 수 있다는 두려움이드러났지만, 이들 국가가 실제로 농업 자급자족을 향해 진화할 것이라는 희망은 없었습니다.”라고 말했습니다.

Bretton Woods 기관은 다음과 같은 두려움을 염두에 두고 설계되었습니다. "미국은 외국인이 미국 농부와 제조업자보다 저렴하게 생산할 수 있는 상품에 대한 관세를 낮추기를 꺼리는 것으로 나타났습니다."라고Hudson은 씁니다."원칙적으로 미국 경제를 외국 정부에 요구하는 것과 동일한 자유 무역 원칙에 따라야 하는 국제무역기구(International Trade Organization)가 폐기되었습니다."

프랑스가 오늘날 아프리카에서 CFA(Communauté Financière Africaine) 국가를 착취하는 방법의메타 버전에서 미국은 많은 이중 잣대를 사용하고최혜국 규칙을준수하지 않으며개발 도상국을강제하는 시스템을 설정했습니다."유사한 상품에 대해 미국 생산자가 받는 가격보다 훨씬 낮은 가격으로 미국 소유 기업에 원자재를 판매합니다."

Hudson은 "Super Imperialism"의 상당 부분을 이 정책이 많은 개발도상국의 경제적 잠재력과 자본을 파괴하는 데 도움이 되었다고 주장합니다.그가 말했듯이 미국은 개발 도상국이 국내 기반 시설과 교육에 투자하는 대신 과일, 광물, 기름, 설탕 및 기타 원자재를 수출하도록 강요했으며 자체 재배 대신 미국 식품을 사도록 강요했습니다.

1971년 이후, 브레튼우즈 제도가 계속 존재한 이유는 무엇입니까?만료된 시스템을 시행하기 위해 만들어졌습니다.허드슨의 관점에서 답은 개발도상국의 (종종 독재적인) 지도자들이 수입을 식량과 무기 수입에 지출하도록 하기 위해 이 광범위한 전략에 참여했다는 것입니다.이것은 내부 발전과 내부 혁명을 방해했습니다.

이러한 방식으로 "초제국"의 금융 및 농업 정책은 실제로 고전적인 제국의 군사 정책이 달성했던 것을 달성할 수 있습니다.Hudson은 심지어"Super Imperialism"이 "중앙 은행을 통해 다른 나라를 착취"하는 방법을 배우려는 외교관에 의해 1970년대 워싱턴에서 "훈련 매뉴얼"로 사용되었다고 주장합니다.

허드슨의 말에 따르면, 미국이 지시하는 원조는 이타주의가 아니라 자기 이익을 위해 사용되었습니다.1948년부터 1969년까지 미국의 해외 원조 수입은 투자액의 약 2.1배였습니다.

"정확히 이타적인 미국의 관대함의 도구는 아닙니다."라고 그는적습니다.1966년부터 1970년까지 세계 은행은 “지출한 것보다 20개 저개발 국가에서 더 많은 자금을 가져왔습니다.”

허드슨은 1971년에 미국 정부가 외국 원조로 인해 외국에서 미국으로 달러가 송금되었음을 보여주는 데이터 출판을 중단했다고 말합니다. 그는 당시 정부로부터 응답을받았다고 말했습니다. 그러나 어떤 조커는 미국이 실제로 우리가 지원하는 국가에서 돈을 벌었다는 보고서를 발표했습니다.”

라틴 아메리카와 동남아시아의 이전 곡물 수출 지역은 세계 은행과 IMF의 "지침"하에 식량 부족 상태로 악화되었습니다.Hudson은 개발하는 대신 이들 국가가 퇴행하고 있다고 주장합니다.

일반적으로 개발 도상국은 광물 자원을 유지하기를 원할 것입니다.저금통 역할을 하지만 미국 등 선진국에 대한 부채 상환에 치중했기 때문에 사용할 수 있는 능력을 갖추지 못했다.Hudson은 세계 은행이 자급 자족 농업을 반영하여 빈곤에 처하게 하여 자연 자원 절약을 "절약"하도록 강요했다고 주장합니다.세계 은행 지도자들이 염두에 둔 마지막 "논리"는 재무부 법안 표준을 준수하기 위해 "이 국가의 인구는 광물 매장량이 고갈됨에 따라 대칭적으로 감소해야 한다"는 것이었습니다.

Hudson은 전체 호를 다음과 같이 설명합니다.초제국주의아래서, 세계 상업은 자유 시장이 아니라 "세계 은행, IMF 및 워싱턴 컨센서스(Washington Consensus)가 조정한 정부 계획의 전례 없는 침입에 의해 지시되었습니다.그 목표는 미국에 충분한 석유, 구리 및 기타 원자재를 공급하여 세계 가격을 억제하기에 충분한 만성적인 과잉 공급을 생산하는 것입니다.이 규칙의 예외는 미국이 수출하는 곡물 및 기타 농산물에 대해 적용되며, 이 경우 상대적으로 높은 국제 가격이 요구됩니다.외국이 석유 수출국처럼 이러한 조건에서 여전히 흑자를 낼 수 있다면 그 정부는 미국 무기를 구매하거나 장기 비유동성, 바람직하게는 시장성이 없는 미국 재무부 채권에 투자하는 절차를 사용해야 합니다.”

This, as Allen Farrington would say,is not capitalism. Rather, it’s a story of global central planning and central bank imperialism.

Most shockingly, the World Bank in the 1970s under Robert McNamara argued that population growth slowed down development, and advocated for growth to be “curtailed to match the modest rate of gain in food output which existing institutional and political constraints would permit.”

Nations wouldneedto “follow Malthusians policies” to get more aid. McNamaraargued that“the population be fitted to existing food resources, not that food resources be expanded to the needs of existing or growing populations.”

Hudson이결론짓는바와 같이, 세계 은행은 개발 도상국에 “국내 요구와 국민의 열망보다는 서비스 요구 사항에 초점을 맞추었습니다.그 결과 국가마다 일련의 뒤틀린 성장 패턴이 나타났습니다.경제 성장은 더 외채 서비스의 또 다른 수단을 생성 할 수 있습니다 분야에서 성장, 등등에 자금을 충분히 빌릴 수있는 위치에 있으므로으로 만 외채 서비스의 수단을 생성 지역에 격려했다무한히.

국제적 차원에서조 힐(Joe Hill)은“우리는 식량을 사기 위해 돈을 벌기 위해 일하러 간다. 음식..."이 현실이 되었습니다.세계 은행은 이론상 지원하기 위해 설계된 국가들을 궁핍하게 만들고 있었습니다.

VII.재무부 법안 기준의 재정적 의미

1980년대까지 미국은 허드슨이쓴것처럼 “이전 제국주의 체제에서는 없었던 것: IMF와 세계은행을 통해 워싱턴 컨센서스를 부과함으로써 채무국을 통제하는 유연한 형태의 글로벌 착취를 달성했습니다. 기준에 따라 유럽과 동아시아의 지불 흑자 국가는 미국 정부에 강제 대출을 제공해야 했습니다."

그러나 일본을 포함한 위협은 여전했다.Hudson은 1985년 루브르 협정에서 어떻게 미국 정부와 IMF가 일본에게 미국 부채 구매를 늘리고 엔화 가치를 재평가하여 자동차와 전자 제품을 더 비싸게 만들도록 설득했는지 설명합니다.이것이 그들이 일본의 경제적 위협을 무력화시키는 방법이라고 그는 말합니다.나라는"본질적으로 파산했다."

지정학적 수준에서 초제국주의는 경제적으로 약한COMECON국가만을 이용할 수 있는 소련의 경쟁자를 미국이 물리치는 데 도움이되었을뿐만 아니라 잠재적 동맹국이 너무 강해지는 것을 막았습니다.재정적 차원에서 금의 억제에서 글로벌 통화 기반으로서의 미국 부채의 지속적인 확대로의 전환은 세계에 엄청난 영향을 미쳤습니다.

오늘날 미국은 1970년대보다 훨씬 더 많은 노동력과 생산성을 갖고 있음에도 불구하고 물가는 떨어지지 않고 실질 임금은 오르지 않았습니다."화재" 부문(금융, 보험 및 부동산)은"거의 모든 경제적 이익을 충당"했다고Hudson은 말합니다.그는 산업자본주의가 금융자본주의로 진화했다고 말한다.

수십 년 동안 일본, 독일, 영국 및 기타 국가들은“미국 연방 재정 적자를 충당하기 위해 재무부 채권의 주요 구매자가 되는 것 외에는 경제적 힘을 사용할 수 없었습니다. (적어도 부유한 사람들에게는) 자체 세율을 적용하여 저축을 주식 시장과 부동산 붐에 투자할 수 있게 해줍니다."라고 Hudson은 말했습니다.

지난 50년은 금융화의 폭발을 목격했습니다.변동 통화 시장은 위험을 헤지하는 데 사용되는 파생 상품의 확산을 촉발했습니다.기업들은 갑자기 외환 선물에 자원을 투자해야 했습니다.석유 및 금 시장에는 각 원자재 단위에 대해 수백 또는 수천 개의 종이 청구가 있습니다.이것이 금본위제를 떠난 직접적인 결과인지는 분명하지 않지만, 확실히 포스트골드 시대의 두드러진 특징이다.

Hudson은미국 정책이 외국 경제로 하여금 “미국 국내 경제가 산업화 이후 거품 경제가 되면서 더 이상 공급하지 않는 소비재와 투자재를 공급하면서 미국의 농장 잉여물과 기타 잉여 생산물을 사들이도록 한다”고 주장합니다.금융권에서 외국경제의 역할은 미국의 산업경제가 움푹 파인 상황에서도 자본이득과 자산가격 인플레이션을 만들어내는 미국 주식시장과 부동산 거품을 유지하는 것”이라고 말했다.

시간이 지남에 따라 "미국 은행과 기타 투자자들이 국채에서 고수익 회사채와 모기지론으로 이동"하면서 주식과 부동산이 호황을 누렸습니다.임금은 정체 상태를 유지했지만 투자 가격은 역사상 볼 수 없었던 속도로 계속 오르고 오르고 오르고 있습니다.

금융 분석가인 Lyn Alden이지적했듯이, 1971년 이후의 법정화폐 기반 금융 시스템은 미국의 구조적 무역 적자에 기여했습니다. 그리고 점점 더 많은 부분이 다른 곳에서 생산되고 점점 더 많은 주식 시장과 부동산 시장이 외국인 소유인 산업 기반을 "매각"합니다.그녀는 미국이 국내 경제적 건전성 일부를 희생함으로써 세계 권력을 확장했다고 주장한다.이러한 희생은 주로 블루칼라와 중산층 노동자를 희생시키면서 미국 엘리트에게 이익이 되었습니다.따라서 달러 헤게모니는 미국 엘리트와 외교관, 더 넓은 제국에는 좋을지 모르지만 일반 시민에게는 그렇지 않습니다.

정치경제학자Shimson Bichler와 Jonathan Nitzan의 연구 데이터는이러한 변화를 강조하고 부가 가지지 못한 자의소유로 이동하는 방식을 조명합니다. 평균 근로자의 소득;1990년대 후반에는 25,000배 더 커졌습니다.1950년대 초, Fortune 500대 기업의 순이익은 평균의 500배였습니다.1990년대 후반에는 7,000배나 더 컸습니다.그 이후로 추세는 가속화되었습니다. 지난 15년 동안 세계 8대 기업의 평균 시가총액은 2,630억 달러에서 1조 6,800억 달러로성장했습니다.

Bichler와 Nitzan은 인플레이션이 20세기의 "영구적인 특징"이 되었다고 주장합니다.가격은 영국과 미국에서 1900년에서 2000년 사이 50배, 개발도상국에서는 훨씬 더 공격적으로 올랐습니다.그들은엄청난 차트를사용합니다요점을 만들기 위해 1271년부터 2007년까지 영국의 소비자 물가를 보여줍니다.비주얼은 로그 스케일로 묘사되며 유럽인들이 아메리카 대륙을 탐험하고 금 공급을 확장하기 시작한 16세기 중반까지 꾸준한 가격을 보여줍니다.그런 다음 가격은 20세기 초에도 비교적 안정적으로 유지됩니다.그러나 제1차 세계 대전 당시 그들은 극적으로 치솟았고, 대공황 중에는 약간 진정되다가 1960년대와 1970년대 이후 금본위제가 무너지고 세계가 재무부 지폐 기준으로 옮겨감에 따라 과장되게 변했습니다.

Bitchler와 Nitzan은 인플레이션이 사회에 "중립적인" 영향을 미친다고 말하는 사람들에 동의하지 않으며, 인플레이션, 특히 스태그플레이션은소득을 노동자에서 자본가에게, 중소기업에서 대기업으로재분배한다고 주장합니다.인플레이션이 크게 상승하면 자본가는 이득을 보는 경향이 있고 노동자는 손해를 보는 경향이 있다고 주장합니다.이것은매우 어려운 지난 18개월 동안 미국에서 가장 부유한 사람들의 순자산이엄청나게 증가한것으로 대표됩니다.경제는 계속 확장되지만 대부분의 사람들에게 성장은 끝났습니다.

Bichler와 Nitzan의 메타포인트는 경제력이 중앙집중화되는 경향이 있으며, 합병(합병 및 인수 활동)을 통해 더 이상 할 수 없을 때 통화 가치 하락으로 전환된다는 것입니다.Rueff가 1972년에 말했듯이, “선택권이 주어지면 민주주의에서 자금 관리자는 항상 인플레이션을 선택할 것입니다.오직 금본위제만이 그들에게 선택권을 박탈합니다.”

연준이 계속해서 금리를 인하함에 따라 허드슨은 부동산, 채권, 주식의 가격이 상승하며, 이는 "은행이 대출해 줄만한 가치가 있는 것"이라고 지적합니다.글로벌 금융 위기의 여파로 최근 작성, 그는말했다역사 사람들이 처음이 아니라 그것의 체재에 의해 부자가 할 수있는 방법은 빚을 실행하여 것을 설득했다은 ".주택에 대한 새로운 대출은 이러한 경제적 압박에 직면하여 생활 수준을 유지하는 거의 유일한 방법이 되었습니다.”

개별 행위자에 대한 이러한 분석은 지난 세기 동안 세계 준비 통화의 세계적인 변화를 깔끔하게 반영합니다. 저축과 자본 축적의 메커니즘에서 한 국가가 적자 증가를 통해 세계를 장악하는 메커니즘에 이르기까지.

허드슨은 추측을 통해 돈을 벌려고 하는 연기금의 그로테스크한 아이러니를 생각하기 위해 잠시 멈추었습니다.그는 "금융 자본주의의 최종 게임은 보기에 좋지 않을 것"이라고말합니다.

Ⅷ.반대 이론과 비판

세계가 달러 시스템의 혜택을 받은 방법에 대한 사례가 분명히 있습니다.이것은 결국 정통 역사 읽기입니다.달러를 세계 기축 통화로 사용하면서 우리가 알고 있는 모든 것은 2차 세계 대전의 잔해에서 비롯되었습니다.

가장 강력한 반대 이론 중 하나는 소련과 관련되어 있습니다. 소련에서는 재무부 법안 표준과 미국이 석유를 살 수 있는 화폐를 발행할 수 있는 독특한 능력이 냉전에서 미국이 소련을 물리치는 데 도움이 되었음이 분명해 보입니다.

전체주의적 공산주의에 대한 자유민주주의의 승리에 어떤 의미가 있는지 이해하려면 밤에한반도의위성 이미지를살펴보십시오.남쪽의 산업의 활기찬 빛과 북쪽의 완전한 어둠을 비교하십시오.

따라서 아마도 재무부 법안 표준은 이 세계적인 승리에 대한 공로를 인정받을 가치가 있습니다.그러나 베를린 장벽이 무너진 후 미국은 세계 기축통화 보유권을 분권화하기 위해 또 다른 브레튼우즈를 보유하지 않았습니다.소련을 패배시키기 위해 재무부 법안 기준이 필요했다는 주장이라면 소련이 몰락한 후 개혁에 실패하는 것은 당혹스러운 일입니다.

두 번째 강력한 반대 이론은 단순히 금이 제 역할을 하지 못하기 때문에 세계가 금에서 미국 부채로 옮겨갔다는 것입니다.Jeff Snider와 같은 분석가는미국 부채에 대한 수요가 반드시 어떤 계획의 일부가 아니라 깨끗한 담보에 대한 세계의 갈망의 결과라고주장합니다.

1950년대 후반, 미국이 경상수지 흑자로 말년을 즐기면서 또 다른 중대한 일이 일어났습니다. 바로 유로달러의 생성이었습니다.원래 소련과 그 대리인이 미국 정부가 압수할 수 없는 달러 계좌를 보유하려는 이익에서 비롯된 아이디어는 런던과 다른 곳의 은행이 연방의 권한을 넘어서 벌어들인 미국 달러를 저장하기 위해 달러 표시 계좌를 개설할 것이라는 아이디어였습니다. 예약하다.

런던의 Moscow Narodny 또는 파리의 Banque Commerciale pour L'Europe du Nord와 같은 은행에 앉아 있는 이 새로운 "유로달러"는 담보 대출을 위한 글로벌 시장이 되었으며 시스템에서 가질 수 있는 최고의 담보는 미국 재무부였습니다.

결국 1971년 이후 통화 시스템의 변화로 인해 유로달러 시스템의 규모가 폭발적으로 증가했습니다.미국 유로달러 은행의 은행 예금에 대한 이자율에 대한 제한을 설정한규정 Q에의해 부담이 없었습니다. 이 제한이 없으면 더 높은 이율을 부과할 수 있습니다.시장은1973년 1,600억 달러에서 1980년 6,000억 달러로성장했습니다. 당시 인플레이션 조정 연방기금 금리가 마이너스였을 때였습니다.오늘날에는 실제 달러보다 더 많은 유로달러가 있습니다.

트리핀 딜레마를 다시 살펴보자면 전 세계적으로 "준비금" 달러에 대한 수요는 필연적으로 미국 국내 준비금의 고갈로 이어지며, 결과적으로 체제 붕괴에 대한 확신이 생길 것입니다.

금을 비축하면 계속 증가하는 글로벌 준비 통화를 어떻게 되돌릴 수 있습니까?스나이더는 브레튼우즈 체제가 글로벌 기축통화의 역할을 결코 수행할 수 없다고 주장한다.그러나 금으로 뒷받침되지 않는 달러는 가능합니다.그리고 우리는 유로달러의 성장에서 이에 대한 시장의 열망이 가장 강하게 나타난다는 것이 주장입니다.

미국의 적들도 달러를 원했다면 미국의 디자인을 통해서만 체제가 우세했다고 말할 수 있습니까?아마도 디자인이 너무 훌륭해서 미국에서 가장 미워하는 라이벌조차 받아들였을 것입니다.그리고 마지막으로, 금이 화폐화되지 않은 세계에서 금이 이 시스템의 깨끗한 담보로 남아 있었을까요?우리는 결코 알지 못할 것입니다.

Hudson의 연구에 대한 마지막 주요 도전은 세계 은행이 개발 도상국의 생활 수준을 높이는 데 도움이 되었다고 주장하는 담론에서 발견됩니다.대부분의 사람들이 1945년보다 2021년에 더 나아졌다고 주장하지 않기는 어렵습니다. 그리고 한국과 같은 사례는 1970년대와 1980년대의 세계 은행 자금 지원이 국가의 성공에 얼마나 결정적인지를 보여주기 위해제공됩니다.

그러나 이것이 미국의 원조 및 지원과는 대조적으로 기술 디플레이션 및 전반적인 생산성 증가와 얼마나 관련되어 있습니까?그리고 이 상승은 같은 기간 동안 서구의 상승과 어떻게 다른가요?데이터에 따르면 1970년에서 2000년 사이의 세계 은행 지침에 따라 가난한 국가는부유한국가보다 더 느리게성장했습니다.

한 가지는 분명합니다. 브레튼우즈 제도가 모든 사람을 평등하게 돕지는 않았습니다.세계 은행이 운영한 첫 50년을 다룬1996년보고서에따르면, “세계 은행으로부터 25년 이상 동안 자금을 지원받은 66개 저개발 국가 중 37개국이 그러한 대출을 받기 전보다 오늘날 더 나은 삶을 누리지 못하고 있습니다.”그리고 이들 37명 중 대부분은 “은행으로부터 지원을 받기 전보다 오늘날 더 가난”합니다.

결국 재무부 법안 기준이 공산주의를 물리치는 데 도움이 되었다고 주장할 수 있습니다.그것이 세계 시장이 원했던 것입니다.개발도상국을 도왔습니다.그러나 논쟁의 여지가 없는 것은 세계가 부채를 위한 자산화폐의 시대를 떠났고, 이 새로운 시스템의 통치자로서 미국 정부가 다른 나라를 강제함으로써 세계를 지배할 수 있는 능력을 포함하여 다른 모든 나라보다 특별한 이점을 얻었다는 것입니다. 국가가 운영 자금을 조달합니다.

IX.한 시대의 끝?

계몽주의 철학자 임마누엘 칸트(Immanuel Kant)의 획기적인 1795년에세이"영구적 평화를 향하여(Toward Perpetual Peace)"에서 그는 여섯 가지 기본 원칙을 주장합니다.

“신용 시스템은 강대국이 서로에 대한 침략의 수단으로 사용하는 경우 가장 위험한 형태로 돈의 힘을 보여줍니다.그로 인해 발생한 부채는 현재의 요구에 대해 항상 안전하지만(모든 채권자가 동시에 지불을 요구하지는 않기 때문에) 이러한 부채는 무한정 증가합니다.금세기에 상업인들에 의해 발명된 이 독창적인 시스템은 다른 모든 주를 합친 것보다 더 많은 군사 자금을 제공합니다.이는 궁극적인 세금 적자에 의해서만 소진될 수 있으며, 이는 산업과 무역이 신용 시스템을 통해 받는 상업적 부양책으로 인해 상당한 시간 동안 연기될 수 있습니다.이러한 전쟁의 용이함과 권력자들의 호전적인 성향(인간 본성의 필수적인 특징인 것 같다),

칸트는 달러 헤게모니를 예견한 것 같다.그의 논문을 염두에 두고 진정한 금본위제가 베트남 전쟁을 저지했을까요?그런 기준이 있었다면 전쟁을 최소한 훨씬 짧게 만들었을 것입니다.제1차 세계 대전, 나폴레옹 전쟁, 그리고 교전자들이 금본위제를 떠나 싸우는 다른 분쟁들에 대해서도 분명히 마찬가지입니다.

허드슨은"자국민이 아닌 외국 중앙은행에서 차입하는 미국 정부의 독특한 능력은 현대 경제의 기적 중 하나"라고 말했습니다.

그러나 "기적"은 보는 사람의 눈에 있습니다.베트남인, 이라크인, 아프간인에게 기적이었을까?

거의 50년 전에 Hudson은“미국이 민주주의를 유지하는 유일한 방법은 외교 정책을 포기하는 것입니다.세계 전략이 내향적이어야 하거나 정치 구조가 더 중앙 집중화되어야 합니다.실제로 베트남 전쟁이 시작된 이후 외교 정책 고려 사항의 성장은 국가 의사 결정에서 의회의 역할을 축소함으로써 미국 유권자의 권리를 박탈하는 데 눈에 띄게 작용했습니다.”

이러한 경향은 분명히 최근 역사에서 훨씬 더 확대되었습니다.지난 몇 년 동안 미국은 틀림없이 7개국(아프가니스탄, 이라크, 시리아, 예멘, 소말리아, 리비아, 니제르)에서 전쟁을 하고 있지만 평균적인 미국인은 이 전쟁에 대해 거의 알지 못합니다.2021년에 미국은다음 10개 국가를 합친 것보다더 많은군사비를지출합니다.시민은 더 많거나 적은 의사 결정 과정에서 제거하고, 주요 이유 중 하나는 한 - 아마도주된 이유 -이 전쟁 자금을 할 수있는 이유는 재무부 법안 표준을 통해서이다.

이 시스템이 얼마나 오래 지속될 수 있습니까?

1977년, Hudson은 1970년대 초 모든 사람의 마음에 있었던 질문을다시 검토합니다. “OPEC이 미국의 주요 채권자인 유럽과 일본을 대체할 것이며, 석유 수입을 사용하여 미국 재무부 증권을 구입하여 미국 연방 예산 적자 자금을 조달할 것입니까?아니면 동반구 국가들이 미국이 금을 기반으로 하는 국제 금융 시스템에 종속될 것입니까?

우리는 물론 그 답을 알고 있습니다. OPEC은 실제로 다음 10년 동안 미국 예산에 자금을 지원했습니다.동반구 국가들은 미국을 금 기반 시스템에 종속시키는 데 실패했습니다.사실, 일본과 중국은 1980년대에 석유 국가들의 돈이 바닥나자 미국 국채를 계속 사들였습니다.

그러나 시스템은 다시 한 번 균열을 보여주고 있습니다.

2013년을 기준으로 외국 중앙은행은 미국 국채를 횡령하고 있습니다.현재 연방 준비 은행은 미국 부채의 최대 구매자입니다.세계는외환보유고의 비율과 무역의 비율 모두에서 지배적인 준비 통화로서의 달러의느린 쇠퇴를목격하고있습니다.이는 여전히 미국이 세계 GDP에 기여하는 실제 기여도를 훨씬 능가합니다. 물론 재무부 법안 표준의 유산이지만 시간이 지남에 따라 감소하고 있습니다.

다극세계로의 탈달러화가 점차 진행되고 있다.Hudson이말했듯이 "오늘 우리는 갚지 않을 달러를 발행하는 전체 무료 점심 시스템을 폐지하고 있습니다."

X. 비트코인 대초제국주의

1970년대 후반에 Hudson은"유로화폐 없이는 달러에 대한 대안이 없고, 금(또는 아직 받아들여지지 않은 다른 형태의 자산 화폐)이 없으면 국가 화폐와 부채 화폐에 대한 대안이 없습니다. 부적합한 국제적 기능을 수행하는 것”이라고 말했다.

서른 년 후, 2002 년에, 그는 기록하는 것이유럽과 아시아 가치의 국제 저장소로 달러로, 정치적으로 만든 대안을 인공를 설계하는 오늘이 필요하다 ".이것은 다음 세대를 위한 국제적 정치적 긴장의 핵심이 될 것입니다.”

달러에 대한 대안을 고안한 것은 유럽이나 아시아가 아니라 나카모토 사토시입니다.새로운 종류의 자산 화폐인 비트코인은 초제국 달러 구조를 무너뜨리고 차기 세계 준비 통화가 될 기회를 얻었습니다.

Hudson은다음과 같이 말했습니다.지금까지 역사가 약 2000년 동안 제도화한 것보다 더 나은 해결책을 제시한 사람은 아무도 없습니다. 바로 금입니다.”

2009년 1월에 Satoshi Nakamoto가 더 나은 솔루션을 제시했습니다.금과 비트코인에는 많은 차이점이 있습니다.가장 중요한 것은 이 논의의 목적을 위해 비트코인이 쉽게 자체 보관되고 따라서 몰수 저항력이 있다는 사실입니다.

금은 수백 년 동안 전 세계적으로 식민 세력에 의해 약탈되었고, 이 글에서 논의된 바와 같이 1차 세계 대전 이후 주로 미국 정부의 금고에 집중되었습니다. 그 후, 30~40년대의 글로벌 통화 정책의 변화를 통해, 50년대, 60년대, 70년대에 금은 미국 국내에서 처음으로 국내에서 그리고 국제적으로 화폐화폐화되었습니다.1980년대까지 미국 정부는 중앙 집중화와 파생 상품 시장 통제를 통해 금을 화폐로 "죽였습니다".자기 관리를 방지하고 가격을 낮추도록 조작할 수 있었습니다.

그러나 Bitcoin은 자체 관리가 특히 쉽습니다.스마트폰을 가지고 있는 지구상의 수십억 명의 사람들은 몇 분 안에 무료 오픈 소스 비트코인 지갑을 다운로드하고 비트코인을 원하는 만큼 받고 오프라인으로 암호를 백업할 수 있습니다.이것은 실제 금괴가 아닌 종이 시장이나 청구를 통해 종종 진입하는 금 투자자와 달리 사용자가 실제로 비트코인을 제어할 가능성이 훨씬 더 높습니다.인바운드 금 지불을 확인하는 것은 배달 막대를 녹이고 분석하지 않고는 불가능합니다.사람들은 문제를 겪기보다는 제3자에게 맡깁니다.Bitcoin에서 지불 확인은 간단합니다.

또한 금은 역사적으로 일상적인 교환 수단으로서 실패했습니다.시간이 지남에 따라 시장은 금을 지불하기로 약속한 종이를 선호했습니다. 그래서 금은 더 쉽게 중앙 집중화되고 압수되는 유통에서 사라졌습니다.비트코인은 다르게 구축되었으며 매일 교환의 매체가 될 수 있습니다.

사실, 비트코인으로 지불할 것을 요구하는 사람들이 점점 더 많아지면서 우리는 티에의 법칙(좋은 돈이 나쁜 것을 몰아내는 달러화 국가에서 발견됨)이 완전히 효력을 발휘하는 미래를 엿볼 수 있습니다. 비트코인을 법정화폐로.그 세계에서는 비트코인의 몰수가 불가능할 것이다.파생상품을 통해 비트코인의 현물 가격을 조작하는 것도 어려울 수 있습니다.BitMEX 설립자 Arthur Hayes는다음과같이 썼습니다.

“비트코인은 중앙, 상업 또는 금괴 은행이 소유하거나 저장하지 않습니다.그것은 순전히 전자 데이터로 존재하며, 따라서 현물 시장의 네이키드 공매도는 가격이 상승함에 따라 공매도 자본의 지저분한 파괴를 보장하는 것 외에는 아무 것도 할 수 없습니다.상품 형태의 화폐를 소유한 대다수의 사람들은 그들의 방탕에 대한 공개 스코어카드를 갖고 있지 않을 것이라고 믿는 중앙 은행입니다.그들은 공급을 통제하기 때문에 이러한 시장을 왜곡할 수 있습니다.비트코인은 풀뿌리에서 성장했기 때문에 사토시 경을 믿는 사람들은 중앙 집중식 거래소 외부에서 가장 큰 보유자입니다.비트코인 유통 경로는 다른 모든 화폐 자산이 성장한 방식과 완전히 다릅니다.ETF 및 선물과 같은 파생상품은 가격을 억제할 정도로 시장의 소유권 구조를 변경하지 않습니다.땅을 더 깊이 파고, 중앙 은행가의 키보드를 두드리거나, 부정직한 회계 트릭으로 더 많은 비트코인을 만들 수는 없습니다.따라서 발행된 유일한 ETF가 비트코인 선물 매도 ETF라고 해도 ETF의 건전성을 보장하는 기관들이 해당 ETF를 조달하거나 불투명하게 할 수 없기 때문에 장기간에 걸쳐 실질적인 하락 압력을 주장할 수 없을 것입니다. 충실한 사람들의 다이아몬드 손 덕분에 어떤 대가를 치르더라도 공급할 수 있습니다.”

정부가비트코인을 죽일수 없고계속해서 상승한다면 결국 다음 준비 통화가 될 좋은 기회가 될 것입니다.금본위제와 유사한 비트코인 기반의 법정 화폐가 있는 세상이 올까요?아니면 사람들이 실제로 라이트닝 네트워크와 스마트 계약을 통해 기본 비트코인 자체를 사용하여 모든 상거래와 금융을 할 것입니까?어느 쪽도 미래가 명확하지 않습니다.

그러나 가능성은 영감을 줍니다.정부가 중립적인 글로벌 국제수지 시스템을 통해 정부에 다시 한 번 규제를 가했기 때문에 정부가 비민주적인 영원한 전쟁에서 제약을 받는 세상은 기대할 만한 가치가 있는 세상입니다.칸트의 글은민주주의 평화 이론에영감을 주었고미래의 비트코인 평화 이론에도 영감을 줄 수 있습니다.

비트코인 표준에서 민주주의 국가의 시민들은 군사적 모험주의가 아닌 국내 인프라에 대한 투자를 선택할 가능성이 더 큽니다.외국인들은 더 이상 제국의 전쟁 비용을 쉽게 지불하도록 강요받지 않을 것입니다.가장 강력한 국가가 채무 불이행을 하는 경우에도 결과가 있을 것입니다.

개발 도상국은 자연 자원을 활용하고 시장에서 돈을 빌려 비트코인 채굴 작업에 자금을 조달하고 에너지 주권자가 될 수 있습니다.

마지막으로 지난 50년 동안의 거대한 불평등도 완화될 수 있는데, 이는 지배자본이 지대추구와 쉬운 통화정책을 통해 경기 침체기에 부유할 수 있는 능력을 점검할 수 있기 때문이다.

결국, 인류를 위한 그러한 과정이 설정되고 비트코인이 결국 승리한다면 무슨 일이 일어났는지 명확하지 않을 수 있습니다.

market looks like a coiled spring. Many indicators are telling the same story: * HODLers are uninterested in <$60K * Selling and profit-taking are minimal * Old coin volume, though rising, is still historically low * Accumulation began in May and is ongoing

시장은 감긴 스프링처럼 보입니다. 많은 지표가 같은 이야기를 하고 있습니다. * HODLers는 관심이 없습니다.< $60,000 * 판매 및 차익 실현 최소화 * 오래된 코인 거래량은 증가하고 있지만 여전히 역사적으로 낮은 수준입니다. * 5월부터 적립이 시작되어 진행 중.

2.

When Transfer Volume exceeds 3% of Realized Cap, we typically see a bull run. Transfer volume recently jumped above 3% and has stayed there since September. Utility outpacing network value is a good thing, and the recent increase may suggest demand is picking up.

전송된 볼륨이 Realized Cap의 3%를 초과하면 일반적으로 상승세가 나타납니다. 전송된 볼륨은 최근 3%를 넘어섰고 9월부터 그 자리에 머물렀다. 유틸리티가 네트워크 가치를 능가하는 것은 좋은 일이며 최근 증가는 수요가 증가하고 있음을 시사할 수 있습니다.

* Realized Cap : 사용자가 자산을 획득하는데 지출한 총 금액의 추정치를 Realized Cap 이라고함.

3.

RHODL, the ratio of younger coins to older coins, is screaming that we are still midway through a bull market that began in 2019. It's aligned with the 2013 double pump bull run, matching where price usually breaks the ATH, and has called each previous macro top in history.

최신 코인과 오래된 코인의 비율인 RHODL은 우리가 2019년에 시작된 강세장 중간에 있다고 외치고 있습니다. 그것은 가격이 일반적으로 ATH를 깨는 곳과 일치하는 2013년 더블 펌프 황소 실행과 일치하며 역사상 각각의 이전 매크로 최고점을 불렀습니다.

4.

Liquid Supply, the BTC owned by entities with a history of selling, has been in decline since March 2020 after a decade of growth. HODLers are taking more and more supply away from this class of investors. No previous bull run has seen Liquid Supply in steady decline.

판매 이력이 있는 기업이 소유한 BTC인 Liquid Supply는 10년 동안 성장한 후 2020년 3월부터 하락세를 보였습니다. HODLers는 이러한 유형의 투자자로부터 점점 더 많은 공급을 빼앗고 있습니다. 이전의 강세장은 Liquid Supply가 꾸준히 감소한 적이 없습니다.

5.

The MVRV of Long-Term Holders, their ratio of unrealized profit, did not fully reset in 2021 despite selling by this group. They sold less than usual. They remained in high levels of profit (>2.5 MVRV), which has only happened one other time- the 2013 double run. Bullish.

미실현 이익 비율인 장기 보유자의 MVRV는 이 그룹의 매도에도 불구하고 2021년에 완전히 재설정되지 않았습니다. 평소보다 덜 팔았다. 그들은 높은 수준의 이익을 유지했습니다(> 2.5 MVRV), 이는 2013년 더블런에 한 번만 발생했습니다. 낙관적.

6.

Coin Days Destroyed (90d average), a barometer for the volume and age of spent coin volume, is at historical lows. In fact, the October run to the all-time high is the quietest on-chain rally to new prices in the HISTORY of Bitcoin. HODLers aren't interested in these prices.

사용된 코인의 양과 기간에 대한 바로미터인 폐기된 코인 일수(평균 90일)가 역사적 최저치입니다. 실제로 10월 사상 최고치를 경신한 것은 비트코인의 역사에서 새로운 가격에 대한 가장 조용한 온체인 랠리입니다. HODLers는 이 가격에 관심이 없습니다.

7.

The % of supply owned by coins < 3 months is the lowest it has ever been in twelve years. Put another way, coins older than 3 months own more supply than they ever have. The vast majority of daily volume is from the youngest coins. HODLers have not stopped stacking.

코인이 소유한 공급량의 %< 3개월은 12년 만에 최저치다. 다시 말해, 3개월 이상 된 코인은 이전보다 더 많은 공급량을 보유하고 있습니다. 일일 거래량의 대부분은 가장 어린 코인입니다. HODLer는 축적을 멈추지 않았습니다.

8.

SOPR, the profit ratio of spent coins, is still muted considering the current market value and our proximity to new highs. It's showing relative baseline activity, not the spiking profit values we would expect in a distribution event. Yet more evidence of patient HODLers.

사용된 코인의 수익 비율인 SOPR은 현재 시장 가치와 새로운 최고점에 대한 근접성을 고려할 때 여전히 차분한 상황입니다. 이는 분배 이벤트에서 예상되는 급증하는 이익 값이 아니라 상대적인 기준 활동을 보여줍니다. 환자 HODLers의 더 많은 증거.

9.

This thread is not exhaustive. I could add a dozen more looks that corroborate the same bull assessment. The market is always vulnerable to a big enough sell order, but the data tells us that any attempts to tank price will be absorbed in due time. Sat stackers are winning.

이 스레드는 완전한 것이 아닙니다. 동일한 황소 평가를 뒷받침하는 12가지 모양을 더 추가할 수 있습니다. 시장은 항상 충분히 큰 매도 주문에 취약하지만 데이터에 따르면 가격을 낮추려는 모든 시도는 적절한 시기에 흡수될 것입니다. 토 스태커가 이깁니다.

10.

Quiet on-chain activity near all-time highs is okay. Retail doesn't need to be here for price discovery. What price will entice the current HODLers to relinquish their digital corn to new buyers? What narrative will awaken the casual retail machine? November should be fun.

사상 최고치에 가까운 조용한 온체인 활동은 괜찮습니다. 소매점은 가격 검색을 위해 여기에 있을 필요가 없습니다. 현재 HODLers가 디지털 옥수수를 새로운 구매자에게 양도하도록 유도하는 가격은 얼마입니까? 어떤 내러티브가 캐주얼 소매 기계를 깨울 것입니까? 11월은 재미있어야 합니다.

- 이 사이클에서 암호화폐 시장이 이전 사이클 보다 훨신 성숙하고 내러티브와 기본 요소가 잘 작동하는 블록체인 네트워크와 프로토콜이 더 큰 역할을 할 것을 보고 있다. 따라서 각 플랫폼을 경험하고 다른 플랫폼보다 낫거나 나쁘다고 생각하는 활성적인 초기 사용자가 되는 것이 점점 더 중요해지고 있다. 또한 각 네트워크에서 적극적인 참여자가 되는 것에 대해 보상을 받는 경우가 많다. 지난 한 해 동안 많은 에어 드롭은 UNI / 1INCH / dYDX와 같이 개인의 기여도에 따라 4~6자리의 수익을 보여주었다. 올해 어느 해 보다 암호화폐가 전통적인 금융 기관들에 의해 합법화되었고, 이로 인해 암호화폐로 들어가는 많은 돈이 유입되었다. 이전에 암호화폐 시장에서 벗어나 있었던 투자자들 또한 그들의 자본을 선별하고 있으며, 그들이 어떤 장기 베팅을 할 것인지 결정해야 한다. 이 사람들이 비트코인이 아닌 다른 암호화 자산에 돈을 할당하고 있을 때, 관련 암호화폐 네트워크를 평가하고 어떤 것이 가장 좋은지 결정하는 과정이 필요하다.

- Layer 1이 올해 다른 알트코인보다 성능이 뛰어나다고 생각하는 이유 중 하나는 이것이 스마트 계약 시스템의 탈중앙화의 미래에 배팅하는 가장 쉬운 방법 중 하나이기 때문이다. 이러한 모든 dApp이 실행될 기본 네트워크에 베팅하는 것보다 투자할 개별 대출 프로토콜 또는 DEX를 선택하는 것이 훨씬 더 어렵다. 당신은 이러한 네트워크에 대한 전반적인 미래 전망 가치가 가치 저장소의 역할을 하는 비트코인보다 훨씬 더 높다고 주장할 수 있다.

- 기술적인 관점에서 볼 때, ETH / BTC 페어에 대한 multi-year range 돌파와 일치하는 Round top이 올해 지배적인 추세이며, 이는 시장이 미래를 어디로 향할지를 보여주고 있기 때문이라고 생각한다. 이것은 지금까지 비트코인이 blowoff top을 가지지 않은 유일한 사이클인 대신에 느린 매크로 분포였다. 이더리움이 올해 비트코인을 앞지르면서 Solana, Avalanche, Terra Luna, Fantom, & Harmony와 같은 다른 L1 네트워크들도 큰 폭으로 이더리움을 앞질렀다. 이 네트워크들은 새롭고 실제 테스트를 덜 거쳤지만, 현재 모두 훨씬 더 빠르고 저렴한 스마트 계약 플랫폼으로 기능하고 있으며, 이는 헤지 펀드나 다른 회사들로부터 미래에 그들의 성공을 거는 거대 자본을 공급받고 있다. FTX의 설립자인 SBF는 솔라나를 위해 자문 역할을 수행하며 이를 주도하고 있다. FTX / Alameda Research의 CEO로서 전통적인 금융와 주요 영향력에 대한 그의 이전 인맥 때문에, 그의 이름은 고액 자산가와 전통적인 펀드에 많은 영향을 끼쳤다. PYTH와의 파트너 목록만으로도 2017년 대부분의 전통적인 금융 회사들이 암호화폐에 대해 가지고 있던 부정적인 견해와 비교할 때 여론의 엄청난 변화를 보여준다. 전통적인 금융 기관(tradFi)이 crypto로 진입하는 가장 큰 사례 중 하나는 최근 자체적인 암호화 펀드를 설립한 Jump Capital이다. 그들은 심지어 자신들이 PYTH와 LUNA와 같은 다른 블록 체인의 거버넌스에 많이 참여하고 말했다. Jump Captial과 다른 많은 펀드들도 참여할 수 있는 적절한 기회를 기다리거나 몰래 뒤에서 하고 있을 가능성이 높다. 각 Layer 1에는 초기 투자자들과 그들의 생태계를 구축하는 일을 하고 있는 강력한 설립자들이 있으며, AVAX에는 Emin + 3AC, Terra Luna에는 Do Kwon + Novo가 있다. 나는 향후 몇 년 동안 새로운 자본과 유능한 개발자가 계속해서 암호화에 진입할 것으로 보이며, 달러 자본과 인재 풀의 성장으로 사용자가 선택할 수 있는 다양한 스마트 계약 플랫폼의 생태계가 번성할 것으로 예상된다.

- 이를 염두에 두고, 나는 기본 통화가 이더리움이여야 하며 거래는 이더리움을 능가하는 것에 집중해야 한다고 생각한다. 거래의 대부분을 차지해야 하는 연쇄거래를 하고 있다면, 출발점으로 Ethereum이 필요합니다. NFT, 자갈, 브리징을 구입할 때는 Ethereum을 보유하는 것 보다 성능이 뛰어나야 합니다. 거래의 대부분을 차지해야 하는 체인에서 모든 작업을 수행하는 경우 이더리움을 기초로 사용해야 한다. 당신이 NFT나 알트코인, 다른곳에서 브릿지를 통해 구매할때 이더리움을 보유하는 것보다 성능이 뛰어난지 확인해야 한다. 2021년의 알트코인과 2017년의 알트코인을 비교하는 것은 그 당시 가치가 지금에 비해 미미했기 때문에 큰 의미가 되지 않는다. 이전에는 모든 거래소에서 알트코인을 사기 위해 비트코인이 필요했으며, 당시 우리가 사용한 유일한 DEX는 Etherdelta였다. 지금 알트코인 생태계는 4~5년 전보다 훨씬 복잡해졌고, 이것이 나에게 ALT/ETH 차트가 ALT/BTC 보다 더 중요한 이유이다.

- 내 생각에 비트코인은 규모가 커지고 시가총액이 금과 같은 수준에 가까워짐에 따라 변동성이 계속해서 낮아지는 추세라고 생각하기 때문에 이제 내 포트폴리오에서 가장 위험 부담이 적은 부분이다. 또한 장기간에 걸쳐 비트코인을 축적하려는 참여자들 때문에, 우리가 2017년처럼 포물선이 아닌 느린 상승세를 보이는 것이 기관의 가장 큰 이익이다. 우리는 소매 파생상품 거래자(retail derivatives traders)들이 포지션을 이탈할 때마다 시장의 후퇴를 계속 보게 될 것이다. 이더리움 및 다른 코인들은 내가 여전히 거래로 간주하고, 비트코인 보유는 내가 위험을 줄이고 장기적으로 이익을 얻고자 할 때 내 포트폴리오에서 역할을 한다. 비트코인은 헷지 수단으로 사용하기 가장 쉬운 자산이며, 비트코인이 팔릴때마다 알트코인에 대한 강한 매도세가 이어지기 때문에 시장 전체의 하락을 측정하는 데에도 좋다. BTC는 대체 통화의 역할에 있어서 경쟁자가 없기 때문에 혁신에 있어서 선도적인 암호화폐가 아니더라도 크립토 시장이 성장함에 따라 항상 성장할 것이다. 절대 건드리지 않는 활성 거래 스택과 BTC 스택을 항상 분리해야 한다. 당신이 얼마나 위험을 싫어하느냐에 따라 좋아하는 Layer 1의 통화를 축적할 의도로 거래할 수도 있다고 주장한다. 이것은 4년 전만큼 중요하지 않은 이더리움 경쟁업체(e.g. Tron / DRGN / EOS)들이 예년에 많이 있었기 때문에 이것은 더 위험하다. 내 생각에 솔라나는 FTX / SBF / Alameda의 지속력 때문에 ETH 다음으로 가장 적합하지만 나는 그것이 주관적이라고 생각한다. 알트 코인의 주요 초점은 Alt / ETH 페어을 살펴보는 것이어야 하며, 각 L1 생태계 내에서 알트코인을 거래할 때는 이러한 Alt / L1 차트를 살펴봐야 합니다. 예를 들어, Solana 생태계에 있는 많은 SPL 토큰은 1년 동안 SOL과 연간 성과를 거두지 못했다.

- 다음 분기에는 이러한 다른 스마트 계약 플랫폼이 사용자 및 네트워크에 저장된 자금 양과 관련된 격차를 좁히면서 이러한 주요 추세가 계속될 것으로 예상한다. 현재 이러한 시장 리더인 SOL / AVAX / LUNA / FTM / ONE은 7월 저점에서 5-10배 상승했지만 이더리움은 아직 ATH를 깨뜨리지 않았다. 단기적으로는 LUNA가 연초의 역대 최고치보다 약 40일 동안 범위를 유지하는 동안 SOL이 약간 과도하게 확장되었다고 생각한다. Solana가 이 영역에서 새로운 통합 기반을 형성하는 동안 다른 사람들이 새로운 트렌드를 시작할 것으로 기대한다. 일정 기간 동안 L1 알트 코인이 횡보하고 이더리움이 시장을 능가하는 경우, 나는 L1 알트 코인의 개발자 활동 / 사용자 활동 / TVL( developer activity / user activity / TVL )이 계속해서 상승할 것으로 예상한다. 어떤 이유로든 이것이 중단된다면 중장기적으로 우수한 성과를 낼 것이라는 주장을 재평가할 것이다. 기존 L1 중 Terra Luna와 ONE은 단기적으로 가장 강한 상승세를 보일 것으로 보이고, AVAX는 EVM 기반의가장 강력한 이더리움 경쟁사이다.

Majors [ 비트코인 / 이더리움 ]

- 나는 다가오는 분기에 비트코인과 이더리움 모두에 대해 낙관적이다. 여름의 대부분을 차지한 후 3분기에 6월과 7월의 저점에서 상승세를 돌파했다. 지난 달 우리는 6월 말의 랠리 이후 처음으로 큰 하락을 보았고, 올해 말에 새로운 고점을 달성하기 전에 여기에서 매크로 저점을 형성할 것으로 예상했다.

- ETF 승인을 통해 비트코인은 잠재적인 촉매제를 가지고 있지만, 비트코인의 가치 제안은 이 시점에서 이미 다양한 기관 참여자(대형 업체)에 의해 검증되었으며 그 영향이 2017년만큼 크지 않을 것이라고 생각한다. 만약 우리가 더 추가로 하락할 예정이었다면, 중국과 그들의 비트코인 채굴 / 거래에 대한 단속과 관련하여, 강제 매각과 이탈을 야기한 국가들로부터의 두려움과 실제 근본적인 사건들이 극에 달했던 여름에 우리는 3만 달러 최저치를 기록하지 않았을 것이라고 생각합니다. 비트코인에 대한 광부의 재배치는 장기적으로 강세여야 한다. 그것이 그들의 규제에 제한을 받지 않는 지역으로 더욱 분산되길 바란다. 만약 엘살바도르가 하기로 결정한 것과 유사한 더 많은 발전을 본다면 이는 주요 강세 촉매가 될 수 있다. 기술적인 관점에서 볼 때 그것은 최고치를 돌파하기 전에 약 38-40k 영역 선점하고 있으며, 40.7k는 여름 동안 3개월 범위 중 가장 높은 일일 종가였다. 나는 저점에 이미 도달했다고 생각하지만 분기를 시작하기 위해 36-37k까지 더 깊이 하락하는 것은 놀라게 하지 않을 것이다. 우리가 주간 최고점인 42-43k 이하로 주봉을 마감하지 않는 한 앞으로 몇 달 동안 계속해서 상승세를 유지하고 사상 최고치에 베팅할 것이다.

- 이더리움은 이미 EIP-1559를 구현했으며 그 다음 촉매제인 PoS로의 합병과 전환은 2022년 2분기까지 예정되어 있지 않지만 이더리움이 인터넷의 주요 통화라는 것이 점점 더 분명해지고 있다. NFT를 구매하고, DEX에서 거래하고, 모든 대출 프로토콜과 함께 예금하는 등의 작업을 수행하려면 이더리움이 필요하다. 다른 L1s과의 경쟁에 직면하고 있지만 우리는 이더리움 사용자들이 네트워크를 떠나는 것보다 전체적으로 암호화의 성장을 보고 있다. 높은 수수료로 인한 병목 현상은 소매업에 상당한 장애가 되지만 L2 솔루션의 개발은 이 문제를 빠르게 해결하고 있으며 이러한 문제가 없더라도 대부분의 장기 이더리움 사용자는 이미 수수료가 최소화될 정도로 많이 축적했습니다. 투자의 관점에서 볼 때 다른 L1은 규모가 더 작고 전투 테스트(battle test)가 적기 때문에 더 많은 보상을 얻기 위해 더 많은 위험을 감수해야 하지만 이더리움은 확실히 조만간 아무데도 가지 않을 것이다. 나는 스마트 계약 플랫폼의 상한선이 디지털 금에 필적하는 가치 저장소인 비트코인의 상한선보다 높다고 생각하기 때문에 중장기적으로 ETH / BTC에 대해 낙관적(강세)이다. 나는 매일 이더리움을 사용하고 비트코인은 거의 사용하지 않고 있다.

ETH-DEFI

- 2017년 3월 이더리움이 사상 최고치를 기록한 이후 주요 DeFi 우량주(Blue Chip)들과 이더리움의 비율은 꾸준히 하락세를 보여왔다. 시장은 DeFi의 기본 네트워크 가치(ETH)가 과소평가된 것과 비교하여 이러한 네트워크의 평가가 현재 사용량을 나타내지 않는다는 점을 분명히 보여주었다. 많은 특정한 ETH-DeFi 알트들과 다른 후발주자들은 6월 여름 이후 최고치를 달성하지 못하거나 심지어 최고점을 넘어서지 못했다. 작년에 AAVE, COMP, Uniswap 과 같은 플랫폼이 실제로 인기를 끌었던 첫 번째 "DeFi Summer"가 있었다. 그 당시에 그들은 시장에서 가장 새로운 알트들이었고, 이것이 그들이 공룡과 같은 다른 알트들을 큰 차이로 앞질렀던 이유이다. 그 당시 이더리움 이외의 다른 스마트 계약 플랫폼에서는 DeFi가 존재하지 않았지만, 지금은 여러 다른 체인에서 DeFi를 사용하고 있으며, 많은 경우 다른 L1에서도 EVM과 호환성이 있으며, 이것은 새로운 자본이 DeFi 영역으로 이동함에 따라 사용량이 증가하는 것을 볼 수 있기 때문에 이더리움에 대한 디파이 자산의 하락세를 반전시키는 이야기가 될 수 있다. DeFi 블루칩(Blue Chip:유량주) 외에도 DeFi의 많은 새로운 혁신은 OHM/SPELL과 같은 완전히 새로운 프로토콜에서 비롯된다. ETH-DeFi의 가장 큰 장점은 이러한 기회와 탈중앙화 파생 제품 공간들에 있다고 생각한다. 중국은 암호화폐 거래를 강력하게 단속하고 있고, 다른 많은 non-kyc 거래소들은 그들의 인출 한도를 줄이고 있고 kyc를 강제하고 있기 때문에, 우리는 CEX에서 온체인 거래로 사용자들이 이동하는 것을 보게 될 것이다. DYDX는 유동성이 좋은 일부 CEX에 필적하는 분산되고 지속가능한 계약 거래량(decentralized perp volumes)은 이러한 추세를 보여주었다. DPX는 옵션 플랫폼을 구축하기 위해 노력하고 있는 또 다른 탈중앙화 대안이다. 솔라나에는 망고 마켓(Mango Markets)이나 PsyOptions와 같은 플랫폼이 있다. 이러한 모든 플랫폼은 향후 몇 개월이나 2022년까지 사용자 증가 추세를 보일 것이다.

- DeFi 토큰은 다른 long / spot 포지션에 대한 헷지 역할을 더 잘 수행했지만, 우리가 EVM DApp를 블록 체인에 걸쳐 배치할 수 있는 새로운 멀티 체인 단계에 접어들면서 이러한 추세는 곧 끝날지도 모른다. 앞서 말했듯이 나는 추세가 암호화폐에 새로운 기관 자본, DeFi + 스마트 계약의 장기적 성공에 대한 암호화폐, 사용가능한 옵션에서 최고의 R/R 배팅이 이더리움 보다 훨신 더 시총이 작고 성능이 더 좋지만 안전성은 덜한 레이어 L1이라고 생각한다. 헷지 옵션의 경우 ETH-DeFi 보다는 자본 유입이 많지 않은 L1 + 소규모 커뮤니티에 들어가는 찾는 것이 더 나을 수 있다. 또한 알트 L1이 새로운 암호화폐들의 시장 점유율을 확보하고 이더리움 시장 도미넌스를 얻는 것이 최고의 거래가 될 것이라고 생각한다.

- ETH-DeFi 토큰에 투자하는 경우, 사용자에게 가치를 제공하는 새로운 프로토콜에 초점을 맞추는 것이 최선이라고 생각한다. EVM은 지정된 블루칩(Blue Chip)을 무작정 구입하는 대신 현재 멀티 체인 / 브릿지 및 탈중앙화 파생상품에 초점을 맞추는 것이 좋다.

NFTs

- NFT는 암호화폐에 대한 배경 지식이 전혀 없는 사람들로부터 큰 관심을 끌고 있기 때문에 내 생각에 가장 흥미로운 시장 부문이다. 암호화폐 커뮤니티 외부의 사람들이 P2P 대출 및 기존 금융 시스템 업베이트의 이점을 설명하는 것보다 귀여운 디지털 사진 + 블록 체인 게임에 암호화폐에 관심없는 사람들을 온보딩하는 것이 훨씬 쉽다. 여기에서 볼 수 있는 네 가지 주요 트렌드가 있다. 역사적 가치가 있는 온체인 & 제너러티브 아트(generative art), 아바타 NFT 커뮤니티 + 회사, 개별 작품을 판매하는 전통 예술가 및 사진 작가, 블록체인 게임이다.

- 크립토 네이티브(Crypto-natives)가 온체인에서 초기에 가장 영향력 있는 작업을 평가하는 주로 역사적 측면이다. 예로 Crypto Punks / ArtBlocks 등은 작년 말 NFT에 대한 관심의 발판이었다. 이더리움은 최초의 스마트 계약 플랫폼이기 때문에 네트워크의 첫 번째 NFT는 출처 및 초기 커뮤니티의 관점에서 시간이 지남에 따라 크립토가 성장함에 따라 가치를 유지할 것이다. 이 추세가 플랫폼에서 첫 번째 NFT 세트를 이제 막 출시하는 다른 대체 L1에도 적용되는지 궁금하다. Solana, Fantom, AVAX, Harmony 및 기타 프로젝트에는 이제 일부 NFT 및 관련 NFT 시장이 있다. 이러한 플랫폼을 선호하는 생태계의 초기 사용자로 오랫동안 사용했던 이더리움은 Punks와 같은 프로젝트에 대한 이더리움의 선호도만큼 가치가 있다고 생각할 수 있다. 제너레이티브 아트를 살펴보면, 민팅 비용이 증가함에도 불구하고 Art Blocks가 여전히 지배적인 플랫폼임이 분명하다. 특히 시간이 지남에 따라 Fidenzas와 같은 다른 인기있는 작품과 아티스트가 탄생할 것이다.

- 아마도 가장 인기 있는 트렌드는 소매(retail) 중심의 프로필 사진 NFT 프로젝트일 것이다. 우리는 이미 Bored Ape Yacht Club과 같은 프로젝트의 성공을 통해 이전에 암호화폐 외부에 있는 많은 스포츠 스타와 기타 사람들의 관심을 사로잡았고 많은 전통적인 회사가 자체 마케팅을 위해 NFT를 활용하려고 시도하는 것을 보았다. Visa가 Punk를 구매하고 가상 애완 동물 게임 Neopets가 Solana에서 고전적인 캐릭터 컬렉션을 출시하는 것과 같은 사건은 더 많은 회사가 궁극적으로 온라인 커뮤니티 구축의 가치를 깨닫기 때문에 이러한 추세의 시작에 불과하다. 내 생각에 NFT 컬렉션은 사용자 커뮤니티를 부트스트랩(bootstrap)하는 가장 좋은 방법이다. 사람들에게 이메일 목록을 보내거나 사람들이 상품을 구매하도록 하는 것보다 더 많은 관련이 있기 때문이다. 모두가 NFT를 보유한 사람들로 구성된 커뮤니티를 구축하면 해당 사람들에게 가치를 분배하는 것이 훨씬 쉽고 커뮤니티에 훨씬 더 많이 투자된다. 우리는 10,000개의 NFT를 출시하는 프로젝트를 계속해서 보았으며 기업들은 앞으로 마케팅을 위해 NFT를 훨씬 더 창의적으로 사용할 것이다. 그러나 이 추세의 방해 요소는 쉽게 해결할 수 있는 사용자 경험(UX) 문제인 암호화 지갑에 신규 사용자를 온보딩하는 것이다. 이번 분기에는 대표적인 Punks / BAYC / Cool Cats / SMBs 와 같은 PFP 프로젝트 등이 계속해서 잘할 것이라고 생각하지만, 가장 가치 있는 것은 시장의 가격 조정에서 더 높은 평가를 받을 수 있는 중간 티어의 프로젝트를 찾는 것이다. 나는 뉴욕 아티스트 Danny Cole과 그들이 코인 소지자를 위한 좋은 경험을 개발하기 위해 지금까지 얼마나 많은 노력을 기울였는지 알기에 Creatures 에 대해 가장 낙관적이다. 이 프로젝트에 대한 cole의 장기적인 비전은 그의 예술 작품이 디지털 세계로 확장되는 것 같다. 시각적인 관점에서 0N1 Forces는 여전히 내 개인적인 즐겨 찾기이며 Discord 채널에서 팀은 직접 홀더들에게 에어드롭을 하여 커뮤니티를 구축할 계획인 것으로 보인다. 일반적으로 이러한 PFP 프로젝트가 얼마나 잘 수행되는지는 이러한 프로젝트가 보유자에게 가치를 제공하고 커뮤니티를 참여시키는 방법에 달려 있다. 반면에, NFT 공간에는 사람들이 어떤 것이든 쉽게 만들 수 있기 때문에 오로지 현금 횡령에 불과한 프로젝트들이 일관되게 있다. Discord 및 기타 소셜 미디어에 적극적으로 참여하는 것이 프로젝트의 품질을 결정하는 데 도움이 되지만, 가장 주의를 기울이려면 첫 주 정도 시장에서 프로젝트가 어떻게 발전하는지 지켜보는 것이 가장 좋다. 나는 이러한 메타버스 세계가 어떻게 구축되고 팀들 간의 협력 가능성이 있는지 정말 궁금하다. 이런 프로젝트를 잘 수행하고 응집력 있는 경험을 만들어 내는 프로젝트들이 큰 이점을 가질 수 있을 것이다. 현재로서는 계획이 있는 로드맵만 보았지만, 향후 약 1년 동안 누가 그 로드맵에 가치를 제공할 수 있는지 살펴봐야 한다.

- NFT와 P2E 생태계를 결합하는 블록체인 게임은 많은 신규 사용자를 암호화에 온보딩할 것이다. Roblox 또는 Fortnite와 같은 게임 플랫폼의 신화를 성공적으로 재현하고 사용자가 게임하면서 돈을 벌 수 있는 시스템을 통합한 최초의 팀은 현재까지 가장 성공적인 암호화 dApp 중 하나가 될 것이다. 또한 게임 개발자가 이 분야에 진출함에 따라 Solana 및 AVAX와 같은 많은 저렴한 트랜잭션 및 높은 처리량(TPS)을 허용하는 플랫폼이 이 점에서 우위를 점해야 한다. 이 펀드들은 개발자가 구축하도록 유인하기 위해 해커톤에 9가지 인센티브를 제공하고 있으며, 이는 고품질 소프트웨어 개발 엔지니어(SDE)를 크립토로 전환하는 것을 가속화해야 한다. Axie Infinity는 필리핀에서 큰 성공을 거두었으며 현재 이 분야에서 가장 수익성이 높은 알트코인이다. 이 회사는 메타버스 트렌드의 선두주자이며, 해당 부문이 언제 트렌드 있거나 통합되고 있는지 파악해야 합니다.. 나는 10월에 메타버스 생태계가 빠르게 상승하기 시작하고 AXS 스테이킹이 엄청난 촉매제가 될 것이라고 생각한다. Parallel NFT 카드 게임은 아직 게임이 출시되지 않았지만 여기에서 선두주자 중 하나이다. 그들의 작품은 예술과 정말 잘 어우러져 있으며 지금까지 커뮤니티를 육성하는 데 좋은 일을 해왔다. 게임 내 완전히 세분화된 시스템은 사용자 간의 참여와 경쟁에 정말 괜찮은 시스템이다. 또한, Youtube에서 Chad Hurley등 유명한 투자자를 유치했다. 다른 가능한 초기 우승자로는 Star Atlas & Aurory와 같은 게임일 수 있지만 아직 게임 플레이가 명확하지 않으며 세부사항을 실제로 알 수 없다. 장기적으로 ILV / PYR / RAINI / YGG 및 기타 프로젝트(RENA)에 대한 내 의견을 게시하기 전에 더 많은 연구를 수행해야 하는 로우 캡 목록이 있다. 이러한 플레이에서 최대한의 가치를 얻으려면 시장이 성공할 것이라고 확신하기 전에 투자를 일찍해야 한다고 생각한다. 사람들의 의심으로 가득 차 있을 때 가장 할인된 가격으로 구입할 수 있다.

- 전통적인 예술가들이 자체 NFT 프로젝트를 출시하는 것도 주목할 만한 중요한 추세이다. Danny Cole의 Creatures를 언급했지만 더 많은 유사한 프로젝트가 있을 것이다. 종이 매체를 통해 예술 작품을 판매하는 것은 NFT를 판매하는 것보다 훨씬 더 어렵다. 나는 전통예술에 대해 잘 몰라서 이런 흐름에 대한 예측은 많지 않지만, 시간이 지날수록 환경에 대한 반감이 사라질 것이라고 생각한다.

4분기 포트폴리오 할당 (Q4 Portfolio Allocations)

10월의 핵심 포지션 포커스는 Columbus-5 네트워크 업그레이드 촉매제가 있는 LUNA와 메타버스 / 게임 공간의 리더인 Axie가 될 것이다. L1 성능과 NFT가 올해 두 가지 주요 트렌드였으므로 무엇보다 L1에 할당하고 싶다.

그 외에는 대부분 LP Farm과 일부 특정 시장 부문에 투자된다. 비트코인과 이더리움은 천천히 움직일 것이므로 다른 곳에서 더 높은 베타 수익률이 없다고 생각할 때까지 장기 스윙을 유지하는 대신 대부분 단기 거래 전략(스켈핑)을 세우고 있다. 이더리움이 3600를 탈환하면 꽤 빠르게 사상 최고치를 기록할 것이다. 비트코인은 여전히 해결해야 할 55-58k 영역에서 상당한 저항을 가지고 있으므로 이 영역에서 다음 세트의 최고점을 다시 쓸 수 있는 기회를 찾고 있다. 일단 58k를 돌파하면 ALT/BTC가 저조한 성과를 거두는 것에 대해 걱정할 것이다.

기술적 관점에서 LUNA는 여름 저점에서 ~6배 상승한 후 3월 이후 사상 최고치를 약 40일 동안 통합했다. Columbus-5가 실행되고 생태계 내의 다른 모든 프로젝트가 시작되면 나는 그것이 상승세를 탈 것으로 기대하고 있다. Axie도 비슷한 상황에 있으며 초기 가동 후 몇 달 동안 통합되었다. 약 일주일 전 하락세 동안 7월 고점을 다시 테스트한 후 강하게 반등했다. 내 LP 팜/단일 스테이킹은 여러 체인에 분산되어 있으며, 유동성이 중요한 이유 중 하나는 최고의 새로운 플레이가 나타날 때 쉽게 이동할 수 있는 것이다. 최근에 이에 대한 두 가지 주요 예는 AVAX의 $TEDDY와 Harmony의 $JEWEL이다. 이미 해당 생태계에 눈이 있었다면 훨씬 쉽게 찾을 수 있었다.

비트코인과 이더리움의 경우 바닥에 대한 더 강력한 지지는 BTC 45k/ETH 3.1k 이상으로 돌파될 것이다.

- 시장 전체 관점 : 비트코인과 이더리움(Majors)이 느린 상승세를 보이고, 강력한 펀더멘탈 촉매를 가진 알트들의 높은 성과를 거둘것으로 예상되며, 공룡 등급의 알트들과 전송 가치가 하락하는 다른 코인들의 실적이 계속해서 저조할 것이다. 이상적인 로테이션은 LUNA / Axie를 10월에 가격 발견에 참여시키고, 이후 메이저로 로테이션한 다음, 1분기 전에 주요 홀딩으로 Solana로 재배치하는 것이다. 나는 메이저 및 알트와 마찬가지로 NFT의 시장 사이클 타이밍에 능숙하지 않으므로 시장이 가격을 재 조정할 때까지 저평가되었다고 생각하는 것을 보유하는 것이다. 또한2021년 4월-5월 ETH의 움직임과 유사하게 이더리움의 퍼포먼스를 다른 L1에 비해 능가할 수 있는 촉매로서 ETH의 체인 합병을 레이더에 유지할 것이다.

Layer 1s

LUNA

• Columbus-5 네트워크 업그레이드 : 9월 29-30일

• IBC 및 Cosmos 생태계의 다른 모든 블록체인과의 통합

• Ozone Insurance 통합

• Wormhole을 통합하여 Solana와 Luna 간의 브릿지 구축

• $UST 발행에 사용된 모든 LUNA는 소각

• 일반적인 논제는 UST가 여러 체인에서 더 많이 사용될 것이라는 것이며, 이는 Columbus-5 업그레이드 이후 LUNA에 디플레이션이 될 것이라는 주장

• 새로운 사용자를 유치해야하는 Terra Luna 생태계에서 많은 새 프로젝트가 시작되고 있으며 브릿지를 사용하면 쉽게 넘어갈 수 있다.

• 내 생각에는 주요 커뮤니티가 동반구에 있기 때문에 서반구에서 인기가 덜 있지만 앞으로 몇 달 동안 바뀔 것이다.

SOL

• 다른 곳에서 더 많은 상승 여력이 있다고 생각하기 때문에 현재 나의 주요 보유 종목 중 하나는 아니지만, 내 개인 전체 거래 지표는 1년 내내 시장 리더였기 때문에 Solana를 능가하는 것을 목표로 하고 있다. 최근에 상승 가능한 촉매제는 EVM의 통합과 현재 Hackathon의 완료이다.

• Solana NFT도 정말 잘하고 있다. 최근 상승의 대부분은 SOL 사상 최고치를 기록한 이후에 발생했으며 생태계로 수익을 되돌리는 사람들에게 좋은 일이라고 생각한다. 현재 Solana Monkey Business는 확실히 시장의 선두 주자이지만 항상 다른 많은 프로젝트가 시작되고 있다. 나는 대부분의 새로운 NFT들을 따라잡지 못했지만 트위터에서 성장을 추적하고 시장에서 가장 인기 있는 트렌드를 추적하는 것은 가장 유망한 것을 식별하는 것으로 시작하기에 좋은 방법이다. 이것은 Solana에서 개발 중인 블록체인 게임에 대해 매우 낙관적이며, Aurorians가 당신이 할 수 있는 최고의 베팅 중 하나라고 생각하는 이유이다.

• 기술적 분석에 따르면, SOL 가격은 비트코인이 자리를 지키는 동안 더 이상 후퇴하지 않으며 150달러 이상으로 통합된 후 위쪽으로 반등할 것이다. 만약 SOL이 계속 하락하면 좋은 롱 기회가 될 것이지만 SOL에 대한 투자자의 감안 할때 이 기회를 얻을 수 있는지 여부는 아직 알려지지 않았다.

• 나는 우리가 다음 달 정도에 통합한다고 생각하지만 그것이 다시 움직이기 시작할 때 뒤처지고 싶지 않기 때문에 여기에서 눈을 떼지 않을 것이다.

AVAX

• AVAX & AVAX 생태계 마이크로 캡은 8월 중순부터 강세를 보였다. JOE는 최고 실적을 기록했으며 그 당시 저점에서 ~100배 상승했다. AVAX & JOE는 유동성 마이닝 프로그램이 AAVE와 함께 출시됨에 따라 계속해서 증가하고 있지만 현재 AVAX보다 LUNA에 더 많은 장점이 있다고 생각한다. 현재 내 생각에 AVAX는 EVM dApp을 위한 최고의 체인입니다. 따라서 사용자의 사용 용이성과 개발자의 이식성은 코인 가격을 상승시키는 매우 강력한 요소이다. Arbitrum이 출시된 후에도 AVAX에서 대규모 이탈이 발생할 것이랑고 생각하지 않는다. zk 롤업이 이를 바꿀지 여부를 보는 것은 흥미로울 것이지만 이더리움 L2와 AVAX에서 사용자 경험이 크게 다르지 않다면 롤업이 AVAX의 약세 장이 될 것이라고 믿지 않고 있다. 나는 AVAX의 일부를 포트폴리오에 보유하고 있으며 새로운 에코 릴리스에서 이익을 기대한다.

• Teddy Cash는 AVAX의 새로운 대출 프로토콜 중 하나이며 지난 주 정도에 잘 나가고 있다. 시총이 2,500만 정도에 불과하기 때문에 토큰이 대부분의 투자자들의 레이더에 있지 않다고 생각한다. 그들은 AVAX를 스테이블 코인 TSD를 빌리기 위한 담보로 사용할 수 있도록 하며 현재 진행 중인 일부 LP 팜이 진행중이다.

Harmony / $ONE

• AVAX / SOL / FTM 만큼 성능이 빠르고 빠르지만 인식이 거의 또는 전혀 없다. Harmony는 기능하는 크로스체인 브리지 및 호환 가능한 EVM과 커뮤니티 개발 및 프로젝트 개발이 부족하다. 체인은 빠르지만 존재하는 유일한 dApp은 Raydium이었던 2월 초의 SOL이 많이 생각나게 한다. 몇 주전 하모니는 개발에 박차를 가하고 빌더를 격려하기 위해 몇 주 전에 3억 달러 규모의 생태계 기금을 시작했으므로 곧 더 많은 프로젝트가 나타날 것이다. DeFi Kingdoms DEX는 9월 가장 큰 베팅 중 하나였으며 팀은 미래 목표에 대해 의사 소통을 하고 효율적으로 업데이트를 릴리스하고 있다. 내가 본 유일한 DEX는 스왑/파밍 유틸리티 외에도 사용자를 위한 기본 메타버스 세계를 만드는 데 큰 역할을 했다. 나는 Jewel / ONE 농장을 잠시 떠날 계획이 없다. 또한 그들이 게임을 개발하는 방법과 NFT가 전체 생태계와 상호 작용하는 방법을 보고 싶다.

Layer 0

ATOM

• Cosmos SDK로 구축된 모든 프로젝트에서 가치를 창출할 수 있다면 Cosmos는 장기적으로 많은 장점이 있다. 이미 그들의 아키텍처로 구축된 훌륭한 프로젝트가 많이 있지만 이제는 Cosmos Hub를 중심으로 IBC를 통해 모든 프로젝트를 연결하는 데 중점을 둔다. 최근까지 토큰 보유자에게 ATOM으로 가는 가치는 거의 없었다. 이제 Cosmos SDK 체인은 IBC를 통해 더욱 통합되고 있으며 이것이 Atom에 어떤 영향을 미치고 어떤 제안이 구조를 변경하기 위해 거버넌스에 전달되는지 보는 것이 흥미로울 것이다.

• Cosmos 제안 #56은 Cosmos Hub를 IBC에 연결된 모든 체인에 대한 라우터로 활용하는 것이 다음 몇 달 동안 주요 촉매제가 될 것이라고 논의한다. 나는 Atom / Osmo LP에 포지션의 일부를 가지고 있으며, ATOM의 일부를 가지고 있지만, 제안이 통과에 가까워짐에 따라 추가 포지션을 추가하려고 한다.

DEX

dydx

• CEX에서 자금을 유치한 매우 간단하면서 가장 수익성 높은 파생 상품 DEX

JOE

• 최고의 AMM 중 하나로 자리매김했으며, 그 시가 총액은 짧은 시간안에 UNI & SUSHI에 접근 할 것이다.

OSMO

• 사람들 시야에 많이 노출되어 있지만 Cosmos의 기본 AMM은 잘 작동하며 사람들이 IBC에 대해 더 많이 알게 됨에 따라 더 많은 사용을 보이게 될 것이다.

NINJA

• 마이크로 캡 Solana DEX / NFT / Game, 팀이 잘 돌아갈 경우, 시장 가치가 매우 높을 것이다.

DPX

• 탈중앙화 옵션 프로토콜, 현재 테스트넷에 있지만 이 공간에서 경쟁이 많지 않다고 생각한다.

• 시가 총액이 여전히 1억 2천만 달러에 불과하다는 점을 감안할 때 순환 투자의 좋은 지표이다.

Astroport [ 미출시 ]

• Columbus-5 업그레이드는 LUNA 플랫폼의 주요 AMM이 될 것이며 아직 출시되지 않았다.

Multi-chain / Bridge Plays

SYN

• 사용자들이 현재 서로 다른 체인에서 최고의 기회를 쫒고 있는 공간에서 빠르고 쉽게 사용할 수 있다.

• Synapse는 Arbitrum에서 자금을 신속하게 회수하는 유일한 방법 중 하나이며 다른 체인과 상호작용하는 기능을 통해 더 많은 몇가지 빌드를 수행할 예정이다.

SCRT

• Secret Network는 내가 메인넷에서 작업하는 것을 본 최초의 개인 정보 중심 스마트 계약 프로토콜이다. 곧 출시될 Supernova 프로토콜 업데이트는 LUNA의 Columbus-5 업데이트와 유사한 IBC 통합을 가능하게 한다. 그들의 차트는 누적 최저 범위에 가깝기 때문에 주요 세력들은 여기에서 위치를 구축하기 시작했으며 사람들이 이 차트에 대해 이야기하기 시작할 때까지 시간이 필요하다. ETH -> SCRT 에서 브릿지를 테스트했으며 제대로 작동하지만 브리지할 때 기본 통화를 제공하지 않으므로 나중에 자산 숨기기를 취소하기 전에 어딘가에서 가져와야 한다

REN

• SYN과 동일한 원리로 작동하는 또 다른 브리지 프로젝트

Hedges / Shorts

DOGE

• 가장 약한 벤치마크 토큰 중 하나였으며, 소매 투자자의 초점은 meme 코인에서 NFT로 옮겨갔으며, 이러한 쇠퇴 추세는 다른 체인의 개 코인에서도 볼 수 있다.

BNB

• 다른 L1의 상승은 많은 사람들이 BSC를 잊어 버렸고 BNB는 여전히 Pancake Swap / Bakery Swap에서 적극적으로 거래하고 있지만 BSC가 유일한 저렴한 이더리움 대체 체인이었기 때문에 이전만큼 많지는 않았다.

• 나는 개인적으로 SOL/LUNA/AVAX에 비해 BNB의 쇠퇴가 올해도 계속될 것이라고 확신한다.

Matic

• BNB의 이론과 마찬가지로 Arbitrum 및 기타 곧 ETH L2 솔루션이 한창인 다른 이유가 있다.

LP Farms

JEWEL / ONE

• Harmony의 주력 DEX는 아직 많은 관심을 받지 못했으며 NFT를 출시하고 ONE을 사용하는 게임를 만들 계획입

• 수익의 대부분은 높은 APR을 상쇄하기 위해 내년 7 월까지 잠겨 있다.

• APR이 각 시대에 따라 감소하지만 아직 초기 단계이다.

• 내가 개인적으로 본 가장 창의적인 DEX 중 하나는 다른 유사한 프로젝트와는 다른 첫 번째 이점과 경험을 가지고 있다.

OSMO / ATOM

• Osmosis는 IBC의 나머지 부분에 연결된 첫 번째 체인 중 하나이며 Gravity DEX / mBridge는 4분기 말에 IBC를 Ethereum 및 기타 생태계에 연결할 수 있다.

• Cosmos의 첫 번째 주요 AMM은 Cosmos 에코시스템에서 Luna IBC 연결의 주요 수혜자가 될 가능성이 높다.

NINJA / SOL

• 개인적으로 Ninja 팀은 우수한 DEX를 만들고 NFT 시장 + 통합된 게임을 구축하기 위해 노력하고 있기 때문에 매우 긍정적이다.

• 그의 팀은 확실히 로드맵의 전체 세트를 가지고 있지만, 나는 그것의 상승 잠재력이 나쁘지 않다고 생각한다.

• Orca와 Ninja에서 두 배의 보상을 받고 토큰 쌍이 NINJA / USDC가 아닌 NINJA / SOL이기 때문에 약 365 일 동안 자금 풀이 계속되어야하며 변덕스러운 손실에 대해 걱정할 필요가 없다.

Stable Farms

Rari Capital USDC Pool

• 23% APR

• 수익 집계 전략에 따라 수익을 얻기 위해 USDC 입금

Anchor on Luna

• ~20% APR

• UST 입금

OHM

• 나는 프로젝트가 정말 늦었다는 것을 알았지만, 그들은 금고에 약 1억 5천만 달러를 투자했으며 장기적인 발전을 위해 노력하는 사용자 커뮤니티를 가지고 있다.

• 현재 시가 총액이 10억 달러를 초과하기 때문에 나와 같은 대부분의 사람들에게 이 프로젝트를 무시하기가 매우 어려울 것이며 토큰은 계속 가속화될 것이라고 생각한다.

• Olympus Pro가 출시되면 어떻게 작동하는지 관찰하는 것은 흥미로울 수 있지만 솔직히 이 프로젝트는 더 높이 날아갈 것이다.

• 유일한 단점은 금고의 총 자산에 비해 시가 총액의 프리미엄이 지금 상당하다는 것

Single-Sided Staking

xJewel

DPX

NFTs

Punks

• 이더리움이 잘 작동한다는 점을 감안할 때 Punks는 계속 상승해야 한다. 이러한 Punks를 구입하여 100배의 수익을 얻지 못할 수도 있지만 본질적으로 이더리움에서 부동산을 구입하는 것과 같다.

• 이 시점에서 이러한 Punks를 구입하는 경우, 나는 개인적으로 당신이 몇 년 동안 보유할 계획이라고 생각한다.

BAYC

• Punks에 매우 명확하게 2위 자리에 있다. ROI 관점에서 비슷한 지점에 있다. 중간 계층 프로젝트에서 위험을 감수함으로써 더 많은 것을 얻을 수 있지만 문제 없이 가치를 유지할 것이다.

SMBs

• Solana에서 가장 인기있는 NFT는 결국 BYAC에 가까운 가격이 책정될 것이라고 생각한다

• 여기에서 우리는 그들이 50 → 250 sol 층에서 막 이동했기 때문에 단기적으로 약간 느려지는 것을 볼 수 있다고 생각하지만 주요 NFT 중에서 이것이 가장 신뢰할 수 있는 선택이다.

• Solana의 기본 PFP NFT로서 ETH의 선두 업체에 비해 가격이 낮다.

Creatures

• 강력한 커뮤니티를 가지고 있으며 실제 예술가와 훌륭한 관계를 맺고 있다.

• 총 토큰 수에 대한 동전 소지자 수의 비율 = 55 % + SHAQ와 같은 유명 인사가 커뮤니티에 가입

• 다른 동일한 품질의 NFT에 비해 약 3 ETH의 바닥 가격, 가격은 여전히 상대적으로 저렴하다.

• 나는 개인적으로 이러한 희귀품 중 일부를 소유하고 있으며, 현재 PFP 프로젝트에서 가장 큰 상승 잠재력을 가진 프로젝트라고 생각하며 곧 판매 할 계획이 없다.

Loomlock NFT

• Loom 생태계 프로젝트;

• 이 프로젝트는 오래 지속될 것으로 예상되며 JPG 외에도 NFT로 변환 할 수있는 더 많은 것이 있으며 Loom이 지역 사회를 육성하고 가치를 더하는 데 잘 할 것이라고 생각한다.

• 나는 민팅을 통해 일부 Loomlock NFT를 얻었고 2차 시장에서 더 많은 것을 구입할 수 있다.

0N1 Forces

• 이것은 내가 미학적으로 가장 좋아하는 NFT 프로젝트이며, 아마도 한동안 보관할 몇 안되는 프로필 사진 중 하나이다.

• 이것들을 거래하는 데 별로 관심이 없지만 내 PFP 외부에 다른 사람들이 있다.

• 10월 첫째 주 LA에서 0N1 보유자를 위한 첫 번째 대면 밋업

• 4분기 에어드랍 작업

Bit Umans / Ancestral Umans / Portalheads on FTM

• Fantom에 대한 첫 번째 NFT 출시 중 하나, 이 프로젝트에 대한 믿음이 높지 않지만 경쟁이 많지 않다는 점을 고려하면 ROI가 적절하다고 생각한다.

Crypto Seals on AVAX

• 사람들이 모이기 시작했을 때, 나는 AVAX에서 가장 오래된 빌드 프로젝트 중 하나였으며 주조 비용이 거의 없었던 FTM의 운영 철학과 동일한 NFT를 민팅했다.

Gen 0 Heroes on Harmony

• 이것들은 DeFi Kingdoms dex와 함께 출시될 예정이다. 그들이 나오면 더 일찍 파밍 보상을 잠금 해제할 수 있고 Harmony에서 주목할만한 최초의 NFT가 될 것이기 때문에 이것들을 만들고 싶다.

Arweave

• Arweave는 AWS 또는 기타 중앙 집중식 서비스 이외의 곳에 데이터를 저장하려는 향후 많은 NFT 프로젝트를 지원하는 분산 데이터 스토리지 아키텍처를 갖춘 최고의 NFT 인프라 프로젝트이다. Filecoin과 같은 다른 데이터 저장 항목에 비해 시가 총액은 여전히 저평가되어 있다.

• 나는 개인적으로 다른 많은 프로젝트 토큰을 보유하고 있지만, 매주 NFT를 사용하여 새로운 프로젝트 추세가 계속해서 있으므로 해당 프로젝트를 재생하기 위해 거래량 + 판매 추세를 계속 추적할 것이다

Misc.

• 대부분의 NFT 프로젝트에 대한 지식은 대체 통화 생태계에 대해 잘 알지 못하기 때문에 이 섹터에 대한 더 많은 연구와 프로젝트가 사용자에게 에어드롭을 수행하고 새로운 반복을 시작하는 방법에 대한 보다 신중한 연구가 필요하다

• AXS는 게임 분야의 확실한 리더이다. 그것은 나머지 시장이 바닥을 치기 전에 6월에 저점에서 반응한 첫 번째 알트코인이었고 지금 몇 달 동안 통합되고 있다. 그들의 게임은 여전히 사용자에게 가치를 제공하고 있으며 모든 DeFi 대체물을 포함하더라도 여전히 가장 수익성이 높은 프로토콜이다. 다가오는 스테이킹은 다음 트렌드 움직임을 위한 좋은 촉매제가 되어야 한다. 여기서 주요 위험은 대중화됨에 따라 더 많은 사용자로 확장하는 것을 처리하는 방법이며 이에 대한 계획이 무엇인지 더 자세히 살펴보기를 원한다.

Vulcan

• PYR은 내가 본 로우 캡 게임 플레이 중 하나이다. 솔직히 다른 플레이와 마찬가지로 아직 깊이 파고 들지 않았지만 전체 NFT dApp 생태계와 NFT 시장을 구축하고 있다. 나는 몇 가지 게임을 했고 차트는 기술적 관점에서 훌륭해 보인다.

이 때문에 전통적인 지불 프로토콜을 완전히 대체할 수 있는 대안으로 성장하지 못했다는 시각도 작지 않습니다.

현재 기준으로 비트코인 네트워크가 처리할 수 있는초당 최대 거래량은 7건으로, 진정한 글로벌, 주류 가치 전송 시스템으로 거듭나고자 하는 네트워크가 갖추어야 할 최소 처리량에 미치지 못하는 수준입니다. 참고로 비자와 마스터 카드는 초당 2천건 이상의 거래 체결 능력을 자랑합니다.

이 문제를 해결하고 비트코인의 처리 능력을 개선하기 위해서 비트코인의 열정적인 개발 커뮤니티는 여러가지 확장 솔루션을 제안했습니다. 이를 정리해보면 크게 다음의 두 가지 범주로 나눌 수 있습니다: 바로, 1차 레이어(First Layer) 또는 프로토콜 레이어 솔루션(Protocol Layer Solution)과 2차 레이어 또는 오프체인 솔루션입니다.

1차 레이어와 2차 레이어 확장 솔루션의 가장 큰 차이는 무엇일까요?

1차 레이어 (Second Layer) (혹은 체인 기반) 확장 솔루션은 실제 가상화폐 프로토콜의 코드 베이스를 근본적으로 변화시킵니다. 1차 레이어 또는 프로토콜 레이어 확장 솔루션에서는 블록 사이즈를 증가시키는데, 비트코인 캐시 하드포크가 그 좋은 예시입니다. 다른 대안으로 전체 네트워크가 신규 블록을 찾아서 블록체인에 추가할 때까지 소요되는 블록 시간 또는 평균 시간을 줄이는 방법이 있습니다.

2차 레이어(또는 오프체인) 솔루션은 반대로 메인 블록체인 위에 구축하는 것입니다. 이를 통해 블록체인과 상호작용하면서 그 기반이 되는 프로토콜의 실제 코드 베이스는 전혀 수정하지 않습니다. 이 때, 보통 네트워크 혼잡성을 줄이고 거래 처리 속도를 올리기 위해 일부 거래량을 2차 레이어의 오프 체인 채널로 덜어내게 됩니다.

비트코인의 2차 레이어 확장성 솔루션 중 가장 잘 알려진 방법이 바로 라이트닝 네트워크(Lightning Network)로 2018년 1월 10일 처음 시행되었습니다.

라이트닝 네트워크란 무엇일까?

라이트닝 네트워크는 2차 레이어 오프체인 지불 프로토콜로 비트(BTC) 블록체인 위에서 가동되는 형태입니다. 조세프 푼(Joseph Poon)과 타디우스 드라이어(Thaddeus Dryja)는 2015년 라이트닝 네트워크를 처음 개발하여 백서를 발행했습니다.

라이트닝 네트워크는 메인 체인 밖으로 거래를 우회시킴으로써 비트코인의 확장성 문제를 해결하자는 데서 출발했습니다. 메인 체인 대신 라이트닝 네트워크는 유저가 생성한 쌍방향 지불 채널을 사용하여 네트워크 참여자가 거의 즉각적인 P2P 가상화폐 거래를 할 수 있도록 합니다.

라이트닝 네트워크는 비트코인 네트워크 위에서 가동하지만 분리되어 있습니다. 여기서 비트코인 네트워크 “위에서(on top of it)”가동한다는 것은 유저가 라이트닝 네트워크를 사용하여 지불하면 메인 블록체인에 모든 개별 거래를 알리거나 기록하지 않고도 네트워크에서 다른 피어(peer)와 거래할 수 있다는 뜻입니다.

여기에서 기억할 점은 라이트닝 네트워크는 자체 화폐나 자체블록체인을 보유하고 있지 않다는 겁니다. 그보다 비트코인 거래를 보다 저렴하게 거의 즉각적으로 개인 간 진행할 수 있는 네트워크 그 자체를 의미합니다. 참고로 비트코인 네트워크에서는 통상적으로 거래 체결에 걸리는 시간이 거의 10분이며 거래 수수료 비용은 최대 몇 달러까지 청구될 수 있습니다. 반대로 라이트닝으로 우회하여 비트코인을 거래하면 체결하는 데 1000분의 1초 밖에 걸리지 않고 수수료도 1 사토시나 1페니 미만입니다.

라이트닝 네트워크 가동 원리는?

앞서 이미 언급했듯이 라이트닝 네트워크를 통해 비트코인 유저는 쌍방항, P2P, 오프체인 채널을 생성할 수 있고, 비트코인 블록체인에 거래 하나하나를 알리지 않고도 원하는 만큼 거래할 수 있습니다.

라이트닝 네트워크에 지불 채널을 구축하려면, 양측의 거래 당사자가 합동 다중 서명 지갑을 생성해야 합니다. 이는 특수한 유형의 가상화폐 지갑으로 거래를 승인 할 때 하나 이상의 개인 키나 서명이 필요합니다. 어떤 측면에서 보면 다중 서명 지갑은 은행 공동 계좌같은 것으로 모든 서명인이 먼저 거래에 서명을 해야 확인 절차가 완료되는 겁니다.

지불 채널이나 다중 서명 지갑을 생성하려면 이른바 준비거래 또는 개시거래 (opening transaction)가 필요합니다. 이는 비트코인 블록체인에 기록되는 규칙적인 체인 기반 거래를 말합니다. 거래를 개시하게 되면 양측 당사자는 멀티서명 지갑에 일정량의 비트코인을 입금합니다. 나중에 이 자금을 활용하여 네트워크에서 수수료없이 즉각적인 거래를 체결할 수 있습니다.

양측 당사자가 지갑에 예치한 양이 동일할 필요는 없습니다. 예를 들어, Alice와 Bob이 라이트닝 지불 채널을 열고자 한다면, Alice가 1비트(BTC), 밥이 2비트(BTC)를 다중서명 지갑에 예치할 수 있습니다. 라이트닝 네트워크는 그 후 비트코인의 자체 스마트컨트랙트 프로토콜을 사용하여 무엇이 누구의 소유인지 꾸준히 추적합니다. 이런 식으로 양측은 자신이 다중 서명 지갑에 예치한 만큼만 접근할 수 있게 됩니다.

이 시점에서 보면 두 당사자가 지불 채널에서 진행하는 모든 거래는 오프체인입니다. 사실, 세부적으로 살펴보면 라이트닝 네트워크에서 당사자끼리 실제로 비트코인을 주고받는 것이 아니라 다중 서명 지갑 내 각 당사자의 잔액만 업데이트되는 겁니다.

모든 거래가 실질적으로 오프체인으로 체결되거나 다중 서명 지갑 내에서 이루어지기때문에 채굴을 통해 거래를 확인하지 않아도 되고, 상당한 시간과 비용을 절약할 수 있습니다.

거래 당사자가 서로 거래를 종료하자고 판단하면, 각 당사자는 각자 이른바 결산 거래(closing transaction)를 전송하고 서명함으로써 라이트닝 지불 채널을 닫을 수 있습니다. 다시 한번 말하지만 이는 비트코인 블록체인에 기록되는 규칙적인 체인 기반 거래입니다. 결산거래를 통해 각 거래 당사자는 단일 비트코인 거래에서 수행한 오프체인 활동 총량을 네트워크에 알립니다. 이를 통해 실질적으로 비트코인을 확장시킬 수 있는 메인 체인 거래의 수를 줄일 수 있습니다.

우회 지불

라이트닝 네트워크의 핵심 기능은 네트워크로 연결된 피어 간 우회 지불을 가능하게 하는 겁니다. 실제로 이 기능 때문에 라이트닝 네트워크를 네트워크라고 부를 수 있습니다. 이 기능이 없다면 오프체인 기반 전체가 지금만큼 유용하지 않았을 겁니다.

과연 무슨 뜻일까요? 라이트닝 네트워크 내 피어는 네트워크 상에서 누군가와 연결되어 있기만 하다면 서로 제약없이 전송할 수 있다는 의미입니다. 예를 들어, 앨리스가 제인에게 비트코인을 보내고 싶다면, 제인과 직접 라이트닝 지불 채널을 열 필요가 없습니다. 과거에 밥과 제인이 이미 구축해놓은 지불 채널을 이용하여 우회 거래를 할 수 있는 겁니다. 이를 위해 밥은 제인에게 비트코인을 전송하고, 앨리스는 자신이 밥과 구축해놓은 지불 채널을 통해 밥에게 전체 금액을 공제해줍니다.

이 방식으로 라이트닝 네트워크 내 피어들은 명목 수수료만 지불하고도 번개와 같은 속도로 연결하고 거래할 수 있습니다. 피어 중 하나가 다른 피어에게 네트워크상에서 비트코인을 전송할 때, 프로토콜이 자동으로 최단거리 거래 경로를 계산합니다. 그 경로 어딘가에서 연결이 끊기거나 체인 내 피어 중 누군가가 자금이 부족하여 거래를 실행할 수 없다면, 둘 중 누구도 돈을 청구하거나 반환할 필요없이 거래는 그냥 취소됩니다.

상호 연결된 수천개의 지불 채널로 이루어진 2차 레이어 네트워크를 통해 수백만건의 거래가 막힘없이 즉시 체결될 수 있고, 비트코인 메인 네트워크에는 어떠한 부담도 주지 않습니다.

라이트닝 네트워크의 장점과 한계

라이트닝 네트워크 장점 중 하나는 초고속 거래입니다. 이는 거래 수수료를 엄청나게 낮출 뿐 아니라 사토시 미만의 소액 거래도 가능하게 해 줄 수 있다는 확신도 심어주었습니다.

그러나 아직 언급하지 않은 두 가지 큰 장점이 있습니다. 그 중 하나는 프라이버시, 다른 하나는 체인 간 코인 스왑(atomic swaps)입니다.

프라이버시 – 오프체인 지불의 가장 큰 장점은 대부분 익명이라는 겁니다. 예를 들어, 앨리스와 밥이 라이트닝 지불 채널을 연다고 해도, 외부인들은 그러한 거래가 개시되고 종료되었다는 점만 확인하고 메인 체인에 알릴 뿐 그 외에는 알 수 없습니다. 가장 중요한 것은 비트코인 네트워크의 다른 참여자들은 앨리스와 밥이 채널을 열었다는 사실만 알 뿐, 채널 내에서 실제 발생하는 거래는 볼 수 없다는 점입니다. 뿐만 아니라 앨리스는 밥을 활용하여 제인에게 우회 지불할 수 있습니다. 이 때에도 앨리스와 밥의 지불 채널이 종료되면 돈이 어디로 이동하는 지 아무도 알 수 없습니다.

코인 스왑 또는 체인 간 스왑 – 코인 스왑은 스마트 컨트랙스를 활용하여 동일한 해시 알고리즘을 공유하는 두 개의 서로 다른 블록체인으로 가동되는 두 개의 가상화폐간 교환을 촉진하는 기술입니다. 이 때 거래소와 같은 중앙 집중형 중개자는 활용하지 않습니다. 코인 스왑은 블록체인 간 또는 라이트닝 네트워크와 같은 오프 체인 채널 간에서 발생할 수 있습니다. 실질적으로 라이트닝 네트워크가 완전히 가동되면 서로 다른 블록체인이 즉각적이고 저렴하며 사적인 P2P 거래가 가능해집니다.

그렇다고 해도, 라이트닝 네트워크는 모든 비트코인 문제를 해결할 수 있는 모든 해결책이 될 수는 없습니다. 이 프로토콜에도 문제나 한계는 분명히 존재합니다.

중앙집중형 허브 – 라이트닝 네트워크 구현에서 가장 우려하는 점은 중앙화입니다. 네트워크가 형성되고 상호연결되는 방식을 보면 거대한 중앙형 “허브”가 되거나 엄청난 유동성과 연결성을 보유한 대규모 노드가 탄생할 수도 있습니다. 네트워크 내에서 최대한 많은 노드와 거래하고자 하는 참여자는 사실상 허브에 강제로 연결될 수 밖에 없고, 이 떄문에 상황은 점점 더 악화될 수도 있습니다. 중앙화로 인한 검열도 문제일 수 있지만, 만약 이러한 허브 중 하나의 작동이 중지된다면 그와 함께 네트워크의 많은 부분이 함께 중단될 수도 있습니다.

사용성 – 두 번째 우려사항은 유저 경험입니다. 가상화폐 프로젝트는 일단 가장 유저 친화적인 앱은 아닙니다. 설상 가상으로 2차 레이어까지 더하는 셈이니 사용성은 더욱 안좋아질겁니다. 현재 상황을 기준으로 보면, 라이트닝 네트워크 노드는 메인 블록체인보다 시간이 좀 더 걸리고 기술적으로도 더욱 어렵습니다.

지불 규모가 큰 경우 적합하지 않음 – 세 번째 우려사항은 유동성이 파이프라인에 락업되어 있기 때문에 프로토콜을 통해 거래하고 지불 경로를 잡는 데 한계가 있다는 점입니다. 예를 들어 앨리스와 밥이 각자 자신의 채널에 5비트(BTC)를 소유하고 있지만 제인은 밥과의 채널에 1비트(BTC)만을 소유하고 있다고 해봅시다. 그렇다면 앨리스는 밥과 제인의 채널로 거래할 경우 최대 1비트(BTC) 이상은 보낼 수 없습니다. 이는 실질적으로 네트워크를 통해 우회할 수 있는 자금의 규모를 제한하게 되고, 결과적으로 사용성에 도미노처럼 악영향을 미치게 됩니다.

라이트닝 네트워크 현황

라이트닝 네트워크는 느리지만 꾸준히 성장하고 있습니다. 2021년 1월 현재, 온라인 노트는 최대 1만6천개, 액티브 채널 3만7천개 이상, 비트 용량만 1천 비트(BTC)에 달합니다.

개발 현황을 보자면 네트워크는 여전히 베타 단계에 있으며 작업도 진행중입니다. 2015년부터 블록스트림(Blockstream), 라이트닝랩(Lightning Labs), ACINQ를 포함한 여러 팀들이 기술 자체 구현을 위해 노력해왔습니다. 그러나 이러한 기술은 모두 2016년 후반에 초안이 작성된 볼트(BOLP, Basis of Lightning Technology) 스펙과 상호 운용이나 호환할 수 있습니다.

시간이 지나면서 라이트닝 노드 운영은 보다 더 단순해지고 있습니다. 기계에 능숙하지 않은 유저라면 카사(Casa), 호들원(Hodl One), 라이트닝인어박스(Lightning in a Box), 룩스 노드(Lux Node) 등 다수의 기업이 제공하는 풀 노드 라이트닝 장치를 활용한다면 단 몇 분만에 누구라도 구축하여 구동할 수 있습니다.

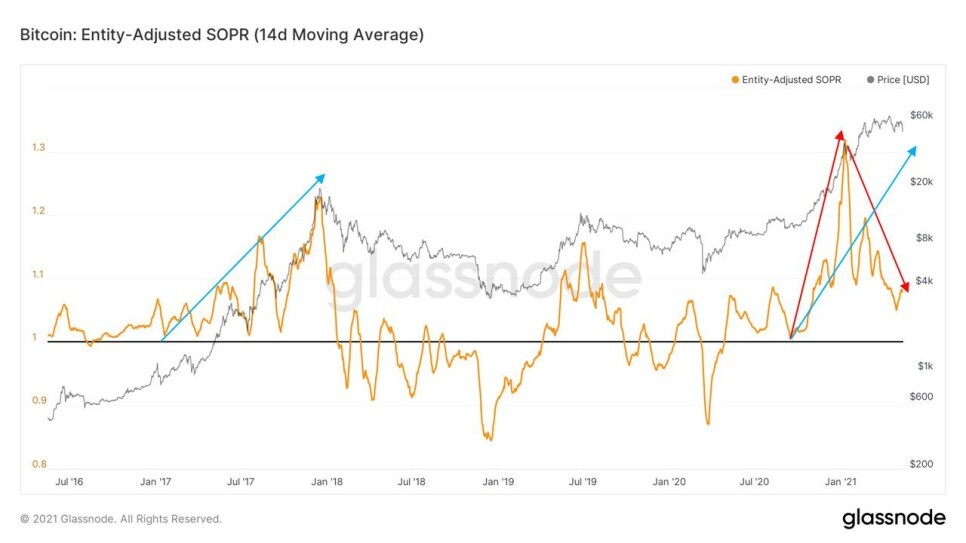

한 2년 전쯤만 해도 온체인 데이터를 활용하는 분석이 보기 드물었는데 Cryptoquant, Glassnode 와 같은 온체인 데이터 플랫폼이 성장함과 함께 유튜버들, 많은 분석가들이 온체인 데이터를 활용해 분석하고 있습니다.

Cryptoquant 홈페이지에 따르면 온체인 데이터는 블록체인 네트워크 상의 모든 움직임을 기록하는 의미있는 지표이며, 이러한 데이터들을 활용하여 투자자들이 근거를 기반으로 시장의 변동성을 파악하고 가격변동을 예측하는 데 도움을 준다고 합니다. 블록체인에 모든 것이 기록되는 암호화폐 특성상 전체적인 큰 움직임을 분석하고, 그에 따라 가격 변화에 상관관계가 있다면 활용할 가치가 크겠죠?

저도 투자에 적극적으로 활용하고 있는 상태이기 때문에 제가 보는 데이터 몇개를 소개시켜드릴까 합니다. 아 저는 Glassnode 도 쓰고 싶지만 비용상 문제로 Cryptoquant 만 구독하여 사용중이기 때문에 Cryptoquant 내 지표를 소개시켜드리겠습니다.

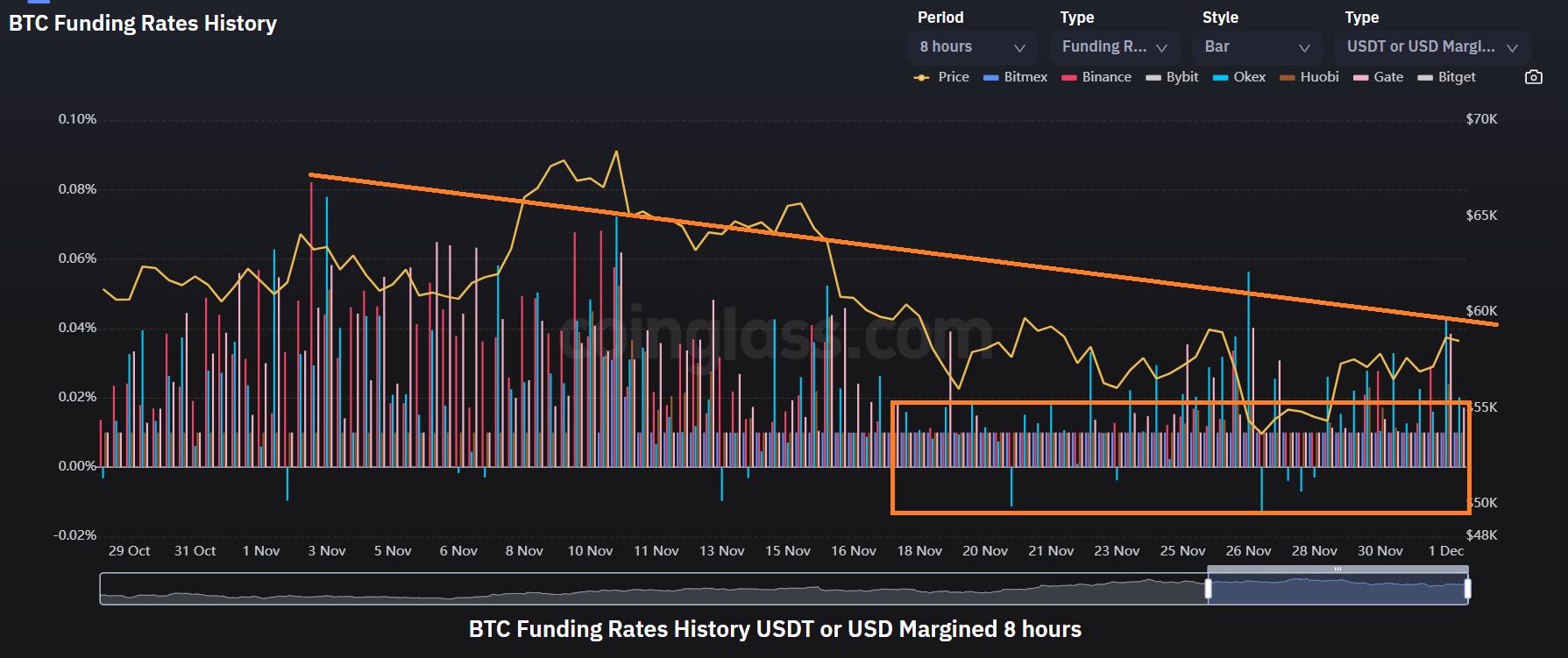

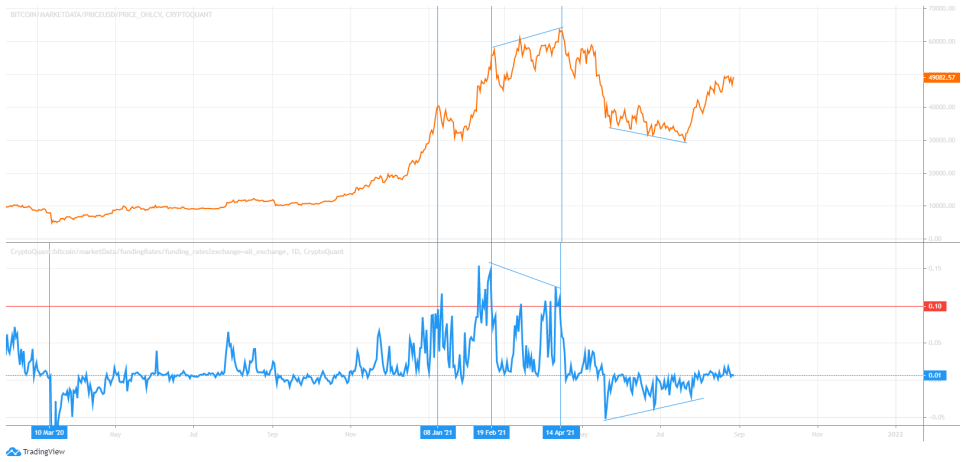

1. Funding rates.

일봉상 비트코인 가격 (위), 모든 거래소의 펀딩비 평균(아래)

펀딩레이트(펀딩비)는 선물 거래에서 자주 보는 용어입니다.

선물거래를 진행할 시 양방향(공매수/공매도)으로 포지션을 잡을 수 있습니다.

하지만 한 쪽으로 선물 거래가 치우쳐서 발생한다면, 현물가격과의 괴리가 일어날 수 있기 때문에 이를 방지하기 위해 대부분 선물 거래소들은 펀딩레이트를 산정합니다.각 거래소마다 다르지만 보통 8시간 마다 지불하고, 해당 포지션의 비율이 점점더 커질 수록 ( 예를 들어 공매수가 공매도보다 월등하게 많을 수록) , 펀딩비는 커집니다.

공매수 포지션 多 => 펀딩비 양수 => 공매수 포지션 홀딩 하는 사람이 펀딩비 지불

공매도 포지션 多 => 펀딩비 음수 => 공매도 포지션 홀딩 하는 사람이 펀딩비 지불

이러한 지표를 가지고 우리는 해당 포지션의 과열을 판단 할 수 있습니다.

저는 0.1을 판단 기준으로 잡고, 펀딩비가 0.1을 상회하면 과매수로 판단하여 롱포지션은 진입 하지 않습니다.

제가 세로선으로 표시해둔 선들을 보시면, 1월 8 일, 2월 19일, 4월 14일 0.1을 상회하였고 바로 큰 조정이 나왔습니다.

절대적인 지표는 아니지만 펀딩비의 큰 상승 or 큰 하락이 있다면 큰 변동성을 조심할 필요가 있습니다.

2.Bitcoin exchange reserve (거래소 내 유지물량)

일봉상 비트코인 가격 (주황색), 거래소 내 유지 되고 있는 비트코인 물량 (파랑색)

Bitcoin exchange reserve는 모든 거래소에 남아있는 비트코인 갯수를 의미합니다.

이 지표가 중요한 이유는 무엇일까요??

보통 기관 투자자나 , 대량의 비트코인을 보유하고 있는 개인투자자들은 해킹과 같은 거래소 리스크가 발생할 수 있으니 안전한 외부 개인 지갑으로 이동 시킨 후 현금화를 진행할 때 다시 거래소로 옮기는 경우가 많습니다.

그래서 투자자들은 고래들이 거래소로 다량입금을 하는 것을 보통 매수를 주의해야하는 시기로 판단 합니다.

반대로 고래들이 거래소에서 개인 지갑으로 출금을 하는 것을 보통 매도를 주의해야하는 시기로 판단 합니다.

제가 위 사진에 그려진 왼쪽의 파란선을 보시면 거래소내 유지물량이 2020년 11월 13일 최고치를 찍고 2021년 4월 13일 오른쪽 파란선 까지 떨어지는 동안 비트코인의 가격은 지속적으로 상승을 보여주었고, 그 이후 거래소내 유지물량이 증가하는 동안 비트코인은 조정을 맛보았습니다.

단순히 비트코인이 대량 거래소로 유입되었다고 해서 바로 매도를 하라는 것이 아니라, 매도를 고려, 혹은 신규 진입을 주의 해야하는 시기로 받아들인다면 유용한 지표가 될 것입니다.

3. Open interest (미체결 약정)

미체결 약정 (파랑색), 일봉상 비트코인 가격 (주황색)

미체결 약정은 투자자들이 선물 거래에서 롱/숏 어떤 뱡향이든 일단 포지션을 진입한 후 청산하지 않고 있는 물량을 말합니다.

이 지표의 활용법은 인터넷 검색중 아주 자세하게 설명 해주신 분 이있어서 링크를 남기겠습니다!

선물거래가 익숙하지 않은 초보투자자들에게 미체결 값의 개념이 낯설게 느껴질 수 있다. 우리에게 익숙한 현물거래는 구매자가 물건값을 판매자에게 지불하면 물건을 넘겨받지만 선물거래는 실물이 거래되는 것이..

jonver.tistory.com

4. MVRV Ratio ( Market Value to Realized Value Ratio)

MVRV (파랑색), 일봉상 비트코인 가격 (주황색)

BTC이 네트워크 상에서 실제로 거래될 때의 가격을 기준으로 시가총액을 계산하여,

프라이빗 키 분실 등으로 더 이상 유통되지 않는 물량의 거품을 제거한 가치 평가 모델

출처 : cryptoquant

흔히 시가총액을 계산할때 프라이빗 키 분실이나, 유실된 갯수를 포함한 전체 발행량을 기준으로 계산하는데, 이것을 문제의식 삼아 생긴 지표입니다. 즉 거래 불가능상태인 비트코인의 개수를 제외하고 계산한 갯수를 활용하여 계산했을때 대비 현재 얼마나 고평가 혹은 저평가 되어있나를 판단하는 지표입니다.

크립토퀀트의 CEO인 주기영 대표에 말에 따르면 3.7이상을 주로 고평가로 판단하고, 1이하를 저평가로 판단하는데 2013년 이후 이 지표는 틀린 적이 없다고 합니다. 위의 사진을 봐도 3.7 넘어가면 큰 하락이 오곤했으며 작년 1이하로 하락한 적이 딱 한 번 있는데 그때가 작년 최저점 3000불 대입니다.

크립토퀀트 상에서 알림을 켜둘 수 있는데 3.7 이상 돌파를 알림 맞춰놓으면 좋지 않을까 싶습니다

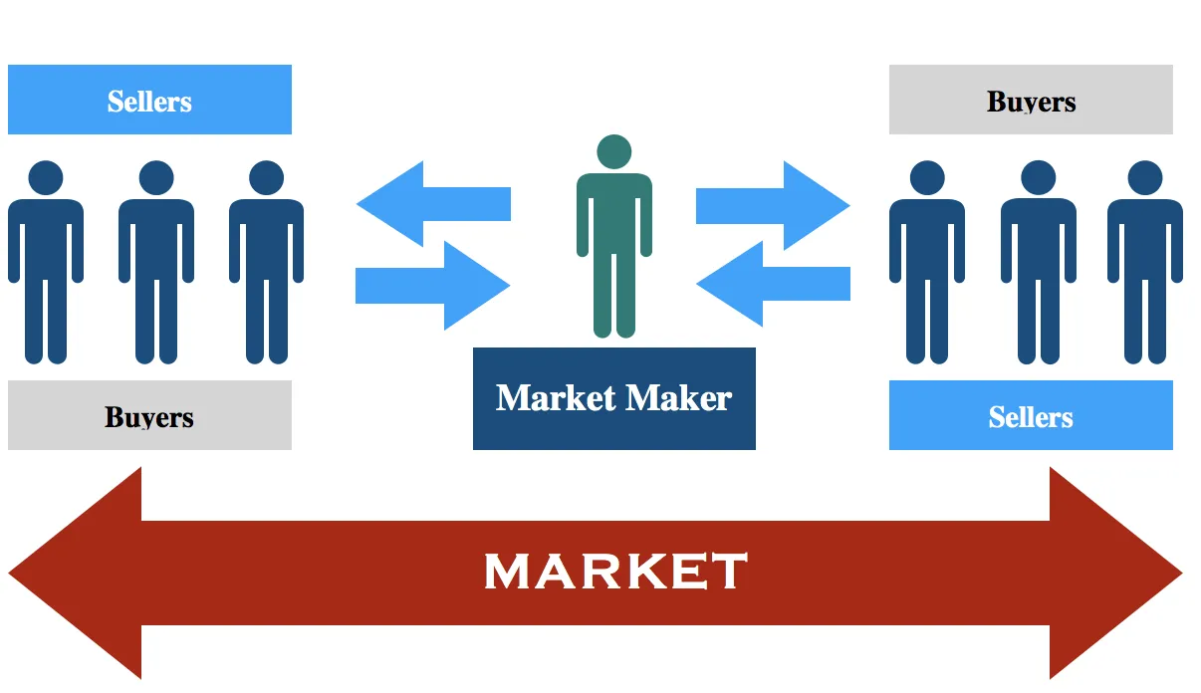

자동화 마켓 메이커(Automated Market Maker)는 시장에서의 매수와 매도를 기존의 호가창 기준으로 거래하는 것이 아니라 유동성 풀을 이용해 거래하는 것이다

개요

약 30년전 등장한 자동화 마켓 메이커는 백엔드 기술로서 기존 트레이딩 시장에 깊숙히 자리를 잡았다.블록체인 기술을 바탕으로 트레이딩에서 새로운 차원의 거래가 가능해짐에 따라 자동화 마켓 메이커도 진화하고 있다.특히암호화폐시장은 24시간 거래가 이루어지기 때문에 이것이 필수적이다.[1]

탈중앙화 거래소(DEX, Decentralized Exchange)

기존의 중앙화 거래소와는 달리 탈중앙화 거래소는 블록체인 네트워크를 통해 사용자간 거래(스왑)가 이루어진다.때문에 유동성 문제는 탈중앙화 거래소가 성장하기 힘든 문제였으나 자동화 마켓 메이커의 등장으로 탈중앙화 거래소가 급격히 성장하게 되었다.

기존 방식으로 오더북을 사용해 거래하는 것이 아니라, 사용자는 블록체인 기반 유동성 풀에 자산을 미리 예치해 놓는다.이 유동성 풀에 있는 자산이 자체 교환 기준에 따라 중개인 없이 비수탁형으로 거래가 이루어진다.유동성 풀이 충분히 커야하기 때문에, 유동성 풀에 자산을 예치하는 행위에 대해 인센티브가 주어지며 거래시의 수수료 등이 보상으로 주어진다.

종류

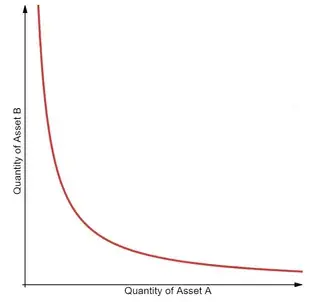

CPMM, CSMM, CMMM은 CFMM(Constant Function Market Maker)의 일종으로, CFMM은 유동성 풀에 있는 토큰 x, y(, z)에 대해 상수 K값이 일정하게 유지되는 형태로 교환이 이루어진다.

CPMM(Contant Product Market Maker)

두 토큰 x, y를 예치할 때의 가치 기준 동일한 비율로 예치한다.x*y=k 의 수식으로 토큰을 교환할 수 있다.[6][7][2]

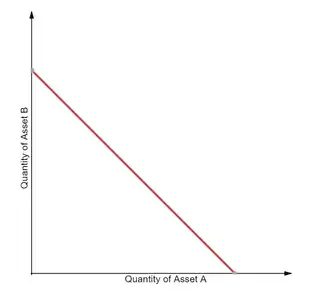

CSMM(Constant Sum Market Maker)

두 토큰 x, y를 예치할 때의 가치 기준 동일한 비율로 예치한다.x+y=k 의 수식으로 토큰을 교환할 수 있다.[2][8]

CMMM(Constant Mean Market Maker)

두 가지 이상의 토큰을 예치할 수 있다.(xyz)^(⅓)=k 의 수식으로 토큰을 교환할 수 있다.

하이브리드 CFMM

슬리피지를 낮출 수 있도록 CPMM과 CSMM을 결합[2]

PMM(proactive market maker)

도도(DODO, 디파이)에서 도입한 것으로, 암호화페 쌍이 하나의 유동성 풀을 구성하는 것이 아니라, 암호화폐 각각이 개별 유동성 풀을 구성하며, 암호화폐를 스왑할 경우 오라클 솔루션을 기준으로 스왑한다. 사용자가 토큰을 스왑할 경우, 그에 따라 유동성 공급자는 자신이 예치한 풀의 토큰이 증가되거나 감소된다. 이는 유동성 공급자에게 리스크로 작용하며, 이 리스크를 최소화할 수 있도록 시장가격을 조정해서 예치한 풀의 토큰 변동량을 차익거래자들이 거래하도록 한다.

특징

신기술을 바탕으로 새로운 트레이딩 모델이 등장하게 되었다.

가격 슬리피지(예상한 거래 가격과 실제 거래가 성사된 가격의 차이)를 최소화할 수 있게 되었다.

낮은 비용으로 오더북을 실시간으로 반영할 수 있다.

거래 요청 지연 시간을 최소화할 수 있다.

유동성을 증가시킬 수 있다.

선행매매, 가격 조작, 자전거래 등의 행위를 줄일 수 있다

낮은 슬리피지로 인해 가격의 변동을 줄일 수 있으며 이로 인해 참여자들에게 긍정적인 영향을 준다.[1]

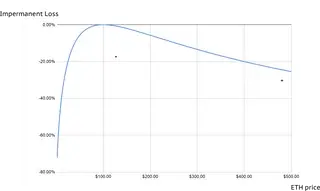

비영구적 손실(impermanent loss)

자산을 직접 가지고 있을 경우에 비교해 유동성 풀에 자산을 예치할 경우 나타날 수 있는 손실이다.풀에 예치한 자산과 시장가격이 다를 경우에 발생한다.유동성 풀은 거래 비율을 자동으로 조정하지 않기 때문에 가격차가 발생하며, 이 가격차 발생으로 재정거래가 일어나 유동성 풀의 비율이 조절되게 된다.

재정거래로 인한 수익은 유동성 풀을 제공한 사용자로부터 나오는 셈이며, 이것이 비영구적 손실이다.[3][10]

이더리움-다이 유동성 풀에서 이더리움의 가격을 100달러로 보았을때 이더리움의 가격 변화에 따른 비영구적 손실 비율이다.(유동성 제공에 따른 수수료 보상은 제외)[9]

기저원리는 다음과 같습니다. PoS 블록체인에선 네트워크에 코인을 스테이킹하는 것이 네트워크 안정성에 굉장히 많은 도움을 줍니다. 하지만 스테이킹을 할 경우 락업이 걸려버리게 되므로, 그 코인을 가지고 다른 활동들을 할 수가 없게 되어 기회비용이 생깁니다.

앵커는 스테이킹된 LUNA나 ETH를 bLUNA, bETH로 유동화 시켰습니다. 즉 스테이킹된 자산의 유동화를 가능하게 됩니다. bLUNA, bETH의 홀더들은 스테이킹 보상을 얻을 수도 있고, 이를 담보로 잡아 UST를 추가적으로 대출할 수 있습니다. 이 대출이자가 UST를 예치한 사람들에게 가게되고 연 20%의 높은 이자를 받을 수 있습니다.

요약: UST 예치하고 연 20%이자 먹어보자! LUNA, ETH 홀더들은 이를 스테이킹만하지말고, 스테이킹된 자산을 담보로 잡아 UST를 빌려서 다른 디파이 활동들을 해보자!

다른 체인의 스테이블코인 (USDT, USDC, BUSD)등을 예치하여 연 20%에 가까운 이자를 얻을 수 있게 도와주는 프로젝트입니다. 즉 이더리움 사용자들도 테라 생태계의 앵커프로토콜에서 제공하는 연 20%의 안정적인 이자를 얻을 수 있는 것입니다.

사용자 입장에선 그저 ERC-20 기반 스테이블 코인을 예치하면 이자 20%를 얻을 수 있습니다. 그 기저에는 다음 메커니즘이 있습니다.

예치된 ERC-20 스테이블코인을 EthAnchor 게이트웨이와 Curve Finance를 이용하여 Wrapped UST로 바꾸고 이를 이더리움 네트워크에서 테라 네트워크로 옮겨 UST로 변환합니다. 이 UST가 앵커에 예치되어 연 20%에 가까운 이자를 제공할 수 있습니다.

요약: 이더리움 네트워크 사용자들도 스테이블코인으로 연 20% 이자 먹어보자! 이더리움 생태계와 앵커프로토콜을 이어주는 프로젝트, 오리온 머니!

요약하자면 이것도 테라스왑 같은 AMM, DEX인데 추가로 글을 작성할 수 있는 커뮤니티가 추가되었습니다. 즉 유니스왑과 스팀잇이 합쳐졌다고 생각하면 편할 것 같습니다. 추후에는 NFT 장터와 지갑까지 product로 출시 예정이라고 합니다. Loop finance의 커뮤니티에 글을 작성하고 여러 활동을 하면 현재 LOOPR이라는 토큰을 에어드랍해줍니다. 추후에 LOOPR 홀더들에겐 LOOP토큰이 에어드랍 될 것이고 지속적인 혜택이 있을 것이라고 하네요.

이더리움에는 AMM의 방식에 따라 여러 프로토콜들이 존재합니다. 유니스왑, 커브파이낸스, 밸런서 등 모두 자산의 가격을 결정하는 AMM 모델이 서로 다른데요, 애스트로포트 파이낸스는 이를 착안해서 자기가 3 모델 모두 사용하겠다는 것입니다. 사용자는 서로 다른 디파이 프로토콜에 갈 것 없이 애스트로포트 파이낸스 하나만 이용하여 자신에게 유리한 AMM 모델을 이용하여 효율적으로 자산을 거래할 수 있습니다.

테라 생태계의 NFT 마켓플레이스입니다! 최근에 핫했던 Galactic Punks NFT를 첫 출시로 시작한다고 하네요. 그외에 제가 직전에 글을 작성한 Levana finance의 NFT도 올라올 것이라고 합니다. 기술적인 강점으로는 Fractional NFT를 지원할 것이며, NFT거래를 오더북형식으로 진행할 것이라고 합니다. 스타아틀라스 NFT 마켓플레이스가 세럼기반의 오더북형태로 거래를 하는데, 이와 비슷하게 될 것 같네요. 하지만 오더북 형식의 경우 솔라나에서는 탈중앙 DEX인 SERUM을 기반으로 진행되지만, 스타더스트의 bid는 오프체인에서 이루어질 것이라고 합니다. (이게 탈중앙인가...?)

테라 생태계의 오픈씨를 꿈꾸는 프로젝트. 하지만 오픈씨에선 NFT의 verification을 중앙화된 주체가 진행하지만, 여기선 DAO를 만들어서 탈중앙으로 진행하려고 한다고 합니다. 그리고 오픈씨의 경우 bid를 걸어두면 걸린 돈은 걸어둔 동안 묶이게 된다는데 (오픈씨를 사용안해봐서 이 부분 오류가 있다면 댓글 남겨주세요), 포지 프로토콜에서는 이 기간 동안이라도 Anchor나 Nexus protocol에 예치시켜 이자 수익이 생겨 bid가 점점 커지도록 한다고 합니다. 또한 이더리움 NFT를 테라 생태계로 wrap 과정을 통해 이동하게 할 수 있다고 합니다. 즉 이더리움 생태계의 NFT를 테라생태계에서 더 싸고 빠르게 거래할 수 있겠죠?

사용자들에게 친숙한 UI/UX를 제공하는 NFT 마켓플레이스. NFT의 진입장벽을 낮추는게 목표라고 합니다. 프로토콜 개발자들은 각 프로젝트별로 UI 커스터마이징을 통해 마켓플레이스를 제공할 수 있습니다. NFT 발행자들이 NFT를 쉽게 발행할 수 있도록 도와줄 것이며, 구매자들은 아주 쉽게 원하는 NFT를 찾아 구매할 수 있다고 합니다.

블록체인 상에서 주식등의 지수를 추종하는 합성자산토큰을 거래할 수 있는 플랫폼입니다. 워낙 오래되기도 했고 유명하여 긴 말 설명하진 않겟습니다! 위에 이해하는데 도움되는 링크 1, 2에 워낙 잘설명되어있습니다. 이러한 플랫폼의 필요성은, 예를들어 후진국이나 개도국들의 금융소외 계층들이 미국주식을 거래하는게 굉장히 어려울텐데, 블록체인 상에선 주식을 추종하는 토큰(합성자산)을 만들어 국경을 뛰어넘어 이러한 활동을 가능하게 만들 수 있습니다.

테라의 대출 프로토콜입니다. 앵커와 비슷하게 돈을 예치하는 사람들과 빌려가는 사람들로 나뉩니다. 또한 앵커와 달리 MARS에서 제공하는 기능은 무담보 대출이 있지만, 1번 링크를 읽어보면 현재 초기 단계에서는 무담보 대출보다는 레버리지 파밍서비스에 더 가깝습니다. MIR나 ANC를 예치하면 그와 동일한 가치의 UST를 바로 빌리고 유동성 공급을 할 수 있습니다. MIR나 ANC의 가격이 오르면 2x 레버리지로 파밍하는 효과가 있지만, 가격이 떨어지게되면 MIR나 ANC가 청산당할 위험이 있습니다. 따라서 완벽한 의미의 무담보 대출이라고는 할 수 없겠네요. 더 자세한 내용은 1번링크를 참조하시길 바랍니다!

이런 디파이 프로토콜이 다른 생태계에 있는지 없는지 모를정도로 굉장히 특이한 방식의 프로토콜입니다. 루나를 스테이킹 할시, 이자 수익과 본체의 가격을 분리해주는 프로토콜입니다.

이게 무슨말이냐면, 프리즘 파이낸스에 LUNA를 제공하면 pLUNA(본체)와 yLUNA(이자수익)으로 토큰을 나눠줍니다. pLUNA는 LUNA 그 자체의 가격만 추종하는 토큰이며, yLUNA는 LUNA를 스테이킹했을 시 얻는 이자를 대표하는 토큰입니다. pLUNA와 yLUNA 모두 만기가 존재할 것입니다 (ex. 3개월, 6개월, 12개월). 만약 LUNA 스테이킹의 이자 수익이 연 10%라고 가정하고 1년만기로 pLUNA와 yLUNA를 생성했다고 합시다. yLUNA는 시간이 지날수록 1년후 가치가 0에 수렴할 것이고, pLUNA는 시간이 지날수록 1년후가 본래 LUNA의 가격으로 수렴할 것입니다. 만기후엔 pLUNA를 LUNA로 1:1로 거래할 수 있습니다.

이렇게 생긴 파생상품인 pLUNA와 yLUNA는 다양한 방법으로 사용될 수 있습니다. pLUNA는 만기 전까진 항상 LUNA보다 낮은 가격에 거래되는데 만기에는 pLUNA의 가치와 LUNA의 가치가 동일해지므로 가격 노출에 더 레버리지를 걸 수 있습니다. 또한 LUNA는 스테이킹을 하면 1년간 이자를 나눠받는데, 이를 그냥 지금 땡겨서 받고 싶어서 pLUNA와 yLUNA를 생성해서 yLUNA를 미리 팔아버려 이자수익을 땡겨받을 수도 있습니다. yLUNA를 사는 사람들은 미래의 LUNA 스테이킹 이율이 더 오를 것에 베팅하는 사람들입니다. 그 외에도 아주 다양한 사용법들이 있습니다.

위에서 설명했듯이 미러프로토콜은 블록체인 상에서 주식과 같은 지수에 추종하는 합성자산을 트레이딩할 수 있는 프로토콜이라고 하였습니다. 주식시장에서는 현물 매매 이외에도 레버리지, 헷징 등 다양한 방법들이 있는데, 미러프로토콜 기반으로 이를 가능하게 해주는 프로젝트가 바로 시그마 파이낸스입니다.

메이커다오, 앵커와 같은 대출 프로토콜에서는 암호화폐의 시세가 급락하여 자산이 청산될 때 자동으로 청산되는 것은 아닙니다. 바로 위험에 있는 담보가 경매에 붙혀져서 팔려나가게 되는 형식인데요, 대부분 청산 bot들이 이를 행하게 됩니다. 따라서 저희와 같은 일반 투자자들은 기술적 장벽으로 인해 청산 담보물의 경매에 참여할 수가 없었는데 이를 가능하게 해주는 프로젝트입니다. (확실하지는 않지만 이렇게 될 경우 경매에 잘 참여만한다면 시세에 비해 담보로잡힌 LUNA를 더 싸게 살 수 있는 듯 합니다)

요약: 앵커 프로토콜에서 담보물 청산 경매에 일반 투자자도 쉽게 참여할 수 있도록 도와주는 프로젝트!

솔라나에 거의 동일한 프로젝트가 있습니다. 바로 solrise finance인데요, 두 가지 참여자가 있습니다. 투자자, 자산관리자. 즉 투자자는 돈을 자산관리자에게 맡기면 자산관리자는 이를 다양한 투자 방법으로 돈을 뿔려주는겁니다. 일종의 탈중앙 펀드매니저, 자산운용사 입니다. 미러 및 네뷸라 프로토콜 기반으로 출시할 예정입니다.